Inhaltsverzeichnis

Der globale Sektor Vitaminanreicherung in Lebensmitteln bedient Verbraucher weltweit mit vielfältigen Lösungen.

1. Branchenübersicht

Bis 2026 wird jedes dritte verpackte Lebensmittel weltweit auf Vitaminanreicherung setzen, ein Markt, der bereits mit 176,81 Milliarden US-Dollar bewertet wird. Dies ist keine Nische am Rand – es ist das am schnellsten wachsende Segment innerhalb der Lebensmittelzusatzstoffbranche, das voraussichtlich auf 347,90 Milliarden US-Dollar bis 2034 nahezu verdoppeln wird, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,83 %. Die Vitaminanreicherung – die absichtliche Zugabe von essentiellen Mikronährstoffen zu Grundnahrungsmitteln und verarbeiteten Produkten – hat sich von einer öffentlichen Gesundheitsintervention zu einer zentralen Wettbewerbsstrategie für Lebensmittelhersteller entwickelt. Im Gegensatz zu generischen Konservierungsstoffen oder Farbstoffen bietet die Anreicherung ein doppeltes Versprechen: Sie bekämpft weit verbreitete Mikronährstoffdefizite und steigert gleichzeitig die ProduktPremiumisierung. Der distinctive Wert liegt in der Fähigkeit, Grundnahrungsmittel in funktionelle Gesundheitsträger umzuwandeln, was sowohl B2B-Käufer anspricht, die Differenzierung suchen, als auch Verbraucher, die Nährstoffdichte fordern. Allein der Markt für Lebensmittelanreicherungszutaten wird auf 15 Milliarden US-Dollar geschätzt und wird voraussichtlich 25 Milliarden US-Dollar erreichen, getrieben durch behördliche Auflagen in über 80 Ländern und steigende Eigenmarkeninnovation. Für Lieferanten von Lebensmittelzusatzstoffen stellt dieses Unterthema einen Wachstumskorridor mit hohem Potenzial dar, bei dem technisches Fachwissen in Bezug auf Stabilität, Bioverfügbarkeit und kosteneffektive Premix-Lösungen den Marktanteil direkt bestimmt.

Branchenumfang & Merkmale

Breites Produktportfolio

Produkte umfassen Vitaminanreicherung in Lebensmitteln und bedienen verschiedene Verbraucherbedürfnisse, von alltäglichen Essentials bis hin zu hochwertigen spezialisierten Angeboten.

Komplexe globale Lieferketten

Integrierte internationale Netzwerke, die mehrere Kontinente umspannen, gewährleisten eine ganzjährige Produktverfügbarkeit auf verschiedenen Märkten.

Qualitäts- und Compliance-Standards

Strenge Regulierungsrahmen und Qualitätszertifizierungen gewährleisten Produktsicherheit, Konsistenz und Verbrauchervertrauen weltweit.

Kontinuierliche Innovation

Erhebliche F&E-Investitionen treiben Durchbrüche in der Rezepturentwicklung, Verarbeitungstechnologien und neuartige Produktentwicklungszyklen voran.

Wichtige Marktsegmente und Wachstumstreiber im Bereich Vitaminanreicherung in Lebensmitteln.

2. Marktananalyse

Der globale Markt für angereicherte Lebensmittel wird voraussichtlich von 176,81 Milliarden USD im Jahr 2026 auf 347,90 Milliarden USD bis 2034 wachsen, was einer CAGR von 8,83 % entspricht. Diese dramatische Expansion ist keine Geschichte mit konstanter Geschwindigkeit – divergierende Wachstumsraten offenbaren nuancierte Dynamiken. Future Market Insights prognostiziert eine CAGR von 6,4 % von 2026 bis 2036, während andere Analysten ein jährliches Wachstum von 5,3 % zwischen 2026 und 2033 ansetzen. Die Abweichung verdeutlicht zwei starke Treiber: obligatorische Anreicherungsrichtlinien in Entwicklungsländern und freiwillige Premium-Anreicherung in ausgereiften Märkten. Der erste Treiber ist der regulatorische Impuls. Länder wie Indien, Nigeria und Indonesien schreiben nun die Anreicherung von Weizenmehl, Speiseölen und Milch mit Vitaminen A und D vor. Dies schafft eine stabile, volumenbasierte Nachfrage nach Vitamin-Vormischungen. Der zweite Treiber ist der Aufstieg funktioneller Lebensmittel in Nordamerika und Europa, wo Verbraucher aktiv nach Produkten mit zugesetztem Vitamin D, B12 und Folsäure für Immunität und Energie suchen. Folglich wachsen Vitamin-Vormischungen – die Kernzutat für kosteneffektive Anreicherung – mit einer CAGR von 6,5 % von 2026 bis 2033. Die B2B-Nachfrage nach gebrauchsfertigen Vormischungen steigt stark, da Hersteller von hauseigener Mischung zu spezialisierten Lieferanten wechseln, um Komplexität und Kosten zu reduzieren. Das Fazit: Der Markt für Vitaminanreicherung ist jetzt zwischen volumengetriebenen Regierungsverträgen und wertgetriebenen Konsumgütern aufgeteilt, wobei jeder unterschiedliche Zusatzstoffformate und Lieferkettenfähigkeiten erfordert.

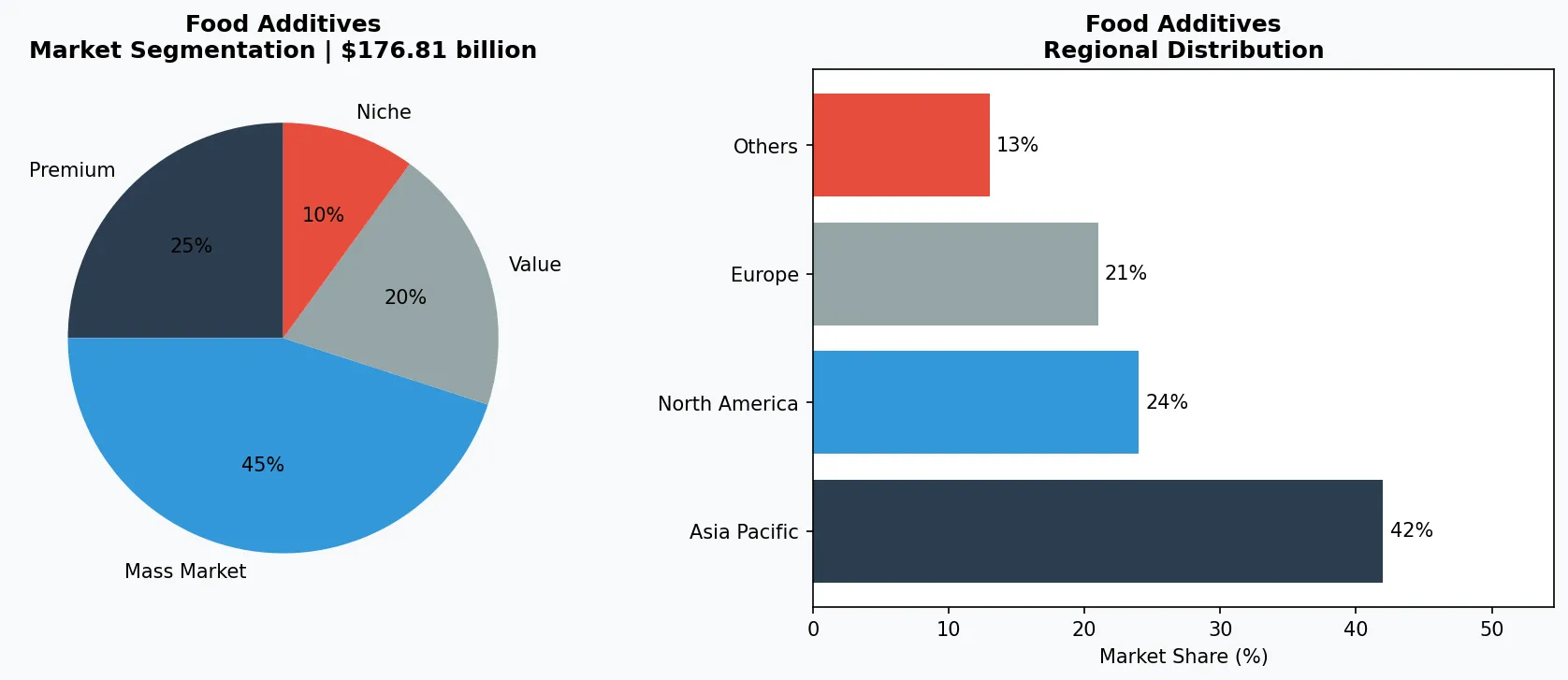

Marktsegmentierung und regionale Verteilungsanalyse für Vitaminanreicherung in Lebensmitteln.

3. Produktkategorien

Die Vitaminanreicherung erstreckt sich über drei verschiedene Produktkategorien, jede mit spezifischen Anwendungen in der Lebensmittelzusatzstoffindustrie. Erstens dominieren Einnährstoff-Prämixe die Grundnahrungsmittelanreicherung. Vitamin-A-Palmitat ist der häufigste Zusatzstoff in Speiseölen und Margarine, während Vitamin D3 Milchprodukten und Pflanzenmilch zugesetzt wird. Diese Prämixe sind typischerweise öllöslich und erfordern eine Verkapselung für Stabilität – eine technische Herausforderung, die die B2B-Beschaffung von Spezialträgerstoffen antreibt. Zweitens sind Multi-Vitamin-Mischungen die Arbeitspferde von Frühstückscerealien, Energieriegeln und Säuglingsnahrung. Diese Kombinationen umfassen oft B-Vitamine (Thiamin, Riboflavin, Niacin), Folsäure und Eisen, formuliert um spezifische regulatorische Standards zu erfüllen (z.B. US-FDA-Anreicherungsrichtlinien). Drittens entstehen neuartige Anreicherungsformate: Wasserlösliches Vitamin C und B-Komplex werden nun für klare Getränke und Gummibärchen mikroversiegelt – ein Trend, der neue Möglichkeiten für Geschmacksverstärker und Stabilisatoren in derselben Lieferkette eröffnet. Für Zutatenkäufer ist der entscheidende Differenzierungsfaktor nicht nur das Vitamin selbst, sondern das Verabreichungssystem. Ein schlecht stabilisiertes Vitaminprämix führt zu Abbau und Geschmacksabweichungen, was Trägertechnologien (Emulgatoren, Antioxidantien) ebenso kritisch macht wie die aktiven Nährstoffe. Der Markt für diese Hilfszusatzstoffe wächst synchron mit der Anreicherungsnachfrage.

Premium- & Handwerkliche Ebene

Hochmargige Spezialprodukte, die auf wohlhabende Verbraucher abzielen, die Qualität, Handwerkskunst und einzigartige Eigenschaften schätzen.

Massenmarkt Mainstream

Volumenorientierte Produkte für preisbewusste Mainstream-Verbraucher mit zuverlässiger Qualität zu zugänglichen Preispunkten.

Funktionales & Nischensegment

Gezielte Produkte, die spezifische gesundheitliche Bedenken, diätetische Anforderungen oder Lebensstilpräferenzen über grundlegende Bedürfnisse hinaus ansprechen.

4. Führende Unternehmen

Die Lieferkette für Vitaminanreicherung ist auf eine Handvoll globaler Ingredienzienriesen und spezialisierte Premix-Hersteller konzentriert, obwohl sich die Wettbewerbslandschaft rasch fragmentiert. Die größten Akteure kontrollieren die Rohvitaminproduktion – ein Oligopol, das die Basispreise weltweit festlegt. Ihre Strategie konzentriert sich auf vertikale Integration und Kostenführerschaft, indem sie Vitamine A, D und E in großen Mengen produzieren. Für B2B-Käufer bieten diese Lieferanten Zuverlässigkeit und behördliche Konformität, aber begrenzte Anpassungsmöglichkeiten. Eine zweite Ebene von Akteuren ist auf kundenspezifische Premix-Herstellung spezialisiert. Diese Unternehmen differenzieren sich durch schnelle Formulierung, Clean-Label-Optionen (non-GMO, organische Trägerstoffe) und Just-in-Time-Lieferung. Sie sind die Hauptnutznießer der 6,5% CAGR bei der Premix-Nachfrage, da Lebensmittelmarken die Anreicherungsvermischung zunehmend auslagern, um Lagerhaltungsrisiken zu reduzieren. Eine dritte entstehende Kohorte umfasst regionale Produzenten in Asien-Pazifik und Lateinamerika, die niedrigere Arbeitskosten mit wachsenden lokalen behördlichen Auflagen kombinieren. Diese Akteure gewinnen die volumenstarken Regierungsaufträge für Weizenmehl- und Reisreifung. Der Wettbewerbsvorteil auf diesem Markt liegt nicht mehr allein in der Vitaminsynthese – er hat sich auf Service verlagert: technische Unterstützung für Stabilitätsprüfungen, Kennzeichnungsangaben und Halal/Koscher-Zertifizierungen. Ingredienzienkäufer sollten Lieferanten mit nachgewiesenen Erfolgsbilanzen in ihrer spezifischen Endanwendung priorisieren, sei es Getränk, Bäckerei oder Milchprodukte.

Globaler Marktführer

Multinationales Unternehmen mit erheblichem Marktanteil. Umsatz über 50 Mrd. USD mit Aktivitäten in über 100 Ländern, diversifiziertes Portfolio über alle wichtigen Preiskategorien.

Regionaler Champion

Dominante Kraft im asiatisch-pazifischen Raum mit tief lokalisierten Produktlinien, umfangreichen Vertriebsnetzwerken und starken regionalen Einzelhandelsbeziehungen.

Innovationsdisruptor

Schnell wachsender Herausforderer, der etablierte Unternehmen durch bahnbrechende Produktinnovation, Direct-to-Consumer-Modelle und datengesteuertes Marketing im Bereich Lebensmittelzusatzstoffe disruptiert.

5. Markttrends

1. CLEAN-LABEL-ANREICHERUNG

CLEAN-LABEL-ANREICHERUNG — Verbraucher fordern Anreicherung ohne synthetische Zusatzstoffe, was Lieferanten zu natürlichen Vitaminquellen drängt (z.B. Vitamin D aus Flechte, Beta-Carotin aus Algen) und organischen Trägerstoffen. Dieser Trend erhöht die Formulierungskomplexität, ermöglicht es Marken jedoch, Premiumpreise zu erzielen. Große Premix-Lieferanten bieten jetzt „Clean-Label"-Portfolios an, die synthetische Antioxidantien durch natürliche Tocopherole ersetzen.

2. MIKROVERKAPSELUNGSTECHNOLOGIE

MIKROVERKAPSELUNGSTECHNOLOGIE — Um Stabilitäts- und Geschmacksherausforderungen zu lösen, wird die Mikroverkapselung zu einer Standardanforderung bei B2B-Vitamin-Vormischungen. Verkapseltes Vitamin C und B12 werden nun in haltbaren klaren Getränken und Süßwaren verwendet, um Oxidation zu verhindern und Bitterkeit zu maskieren. Dieser Trend erhöht direkt die Nachfrage nach Emulgatoren und Stabilisatoren als Verkapselungsmatrixmaterialien.

3. BIOANREICHERUNG GEGENÜBER ZUSATZSTOFF-ANREICHERUNG

BIOANREICHERUNG GEGENÜBER ZUSATZSTOFF-ANREICHERUNG — Eine aufkommende Alternative zur synthetischen Anreicherung ist die Bioanreicherung — die Zucht von Nutzpflanzen mit höherem natürlichen Vitamingehalt (z.B. Vitamin A-reiche Süßkartoffeln, eisenangereicherte Bohnen). Während dies mit der traditionellen Zusatzstoff-Anreicherung konkurriert, schafft es auch einen параллельных Markt für Lebensmittelzusatzstoffe, die in der Nachernteverarbeitung verwendet werden. Die beiden Ansätze konvergieren; beispielsweise können bioangereicherte Getreide in Fertigprodukten immer noch Folsäure- oder Vitamin D-Vormischungen erfordern.

6. Regionale Märkte

Asien-Pazifik — Der Wachstumsmotor

Die größte und am schnellsten wachsende Region der Welt, angeführt von China, Indien und Südostasien. Urbanisierung, wachsende Mittelschicht und die Einführung des digitalen Einzelhandels sind die wichtigsten Katalysatoren.

Nordamerika — Premium- und Wellness-getrieben

Ein ausgereifter Markt mit starker Gesundheits- und Wellnessorientierung, Nachhaltigkeitsverpflichtungen und robustem Bedarf an Premium- und Funktionsprodukten.

Europa — Qualität und regulatorische Führungsrolle

Ein entwickelter Markt mit strengen Qualitäts-, Sicherheits- und Umweltvorschriften. Starke Nachfrage nach biologischen, lokal bezogenen und ethisch zertifizierten Produkten.

7. Investitionsausblick

Zwei klare Chancen definieren den Horizont 2026-2034. Erstens schafft die Explosion pflanzlicher und alternativer Proteinprodukte eine massive Anreicherungslücke. Alternativen zu Milchprodukten enthalten routinemäßig kein Vitamin B12 und D, was sie zu Hauptzielen für Premix-Lieferanten macht – ein Markt, von dem geschätzt wird, dass er eine zusätzliche Nachfrage nach Additiven in Höhe von 7-10 Milliarden Dollar generiert. Zweitens bewegt sich die personalisierte Ernährung vom Nischenmarkt in den Mainstream; B2B-Käufer werden zunehmend modulare Premixes nachfragen, die es Marken ermöglichen, „eigene Anreicherung" für Abonnement-Mahlzeitsets oder individuelle Getränkepulver anzubieten. Das konkrete Risiko liegt in der regulatorischen Fragmentierung. Die Europäische Union verschärft die zulässigen Vitaminspiegel (z. B. Obergrenzen für Vitamin A), während die US-amerikanische FDA die Anreicherungsbefreiungen für neuartige Lebensmittel neu bewertet. Zutatenkäufer müssen in regulatorische Intelligence und flexible Formulierungskapazitäten investieren, um kostspielige Rezepturänderungen oder Marktzugangssperren zu vermeiden. Die Gewinner werden diejenigen sein, die Vitaminanreicherung nicht als Commodity-Zusatzstoff, sondern als strategische Plattform für Produktinnovation und Compliance betrachten.

Strategische Überlegungen:

- Technologie & KI-Integration: Künstliche Intelligenz und IoT revolutionieren die Produktionseffizienz, Qualitätssicherung und Bedarfsprognosen entlang der gesamten Lieferkette.

- Nachhaltigkeit als Geschäftsstrategie: Regulatorischer Druck und Verbrauchererwartungen machen Umweltverpflichtungen unerlässlich, nicht optional.

- Transparenz & Rückverfolgbarkeit: Verbraucher fordern zunehmend detaillierte Informationen über Produktursprünge, Zutaten und Herstellungsmethoden.

- Erschließung von Wachstumsmärkten: Afrika, Lateinamerika und Städte zweiten Ranges in Asien repräsentieren die nächste Welle des Volumenwachstums.

Treffen Sie fundierte Entscheidungen auf dem Markt für Vitaminanreicherung in Lebensmitteln

Produktqualität und Beschaffungsintegrität wirken sich direkt auf Geschäftsergebnisse aus. Entdecken Sie, wie die Verifizierungsplattform von Verity Rank Branchenteilnehmern hilft, mit größerem Vertrauen zu beschaffen.

Kontaktieren Sie Verity Rank heuteWeiterführende Lektüre: Erkunden Sie zusätzliche Marktinformationen von Grand View Research und Mordor Intelligence.

Dieser Artikel dient nur zu Informationszwecken, basierend auf öffentlich verfügbaren Branchendaten und Marktberichten vom 30.04.2026. Alle Marktangaben sind Schätzungen und können von den tatsächlichen Ergebnissen abweichen.