Inhaltsverzeichnis

Der globale Sektor für Süßungsmittel und Zuckerersatzstoffe bedient Verbraucher weltweit mit vielfältigen Lösungen.

1. Branchenübersicht

Zuckerersatzstoffe sind längst keine Nische mehr – der globale Markt wird voraussichtlich von 24,8 Milliarden USD im Jahr 2025 auf über 37 Milliarden USD bis 2035 wachsen, getrieben durch einen seismischen Wandel weg vom traditionellen Saccharose. Innerhalb der Lebensmittelzusatzstoffindustrie haben sich Süßungsmittel einen eigenständigen Themenbereich geschaffen: Sie sind keine gewöhnlichen Konservierungsmittel oder Farbstoffe, sondern strategische Inhaltsstoffe, die direkt auf die Verbrauchernachfrage nach kalorienreduzierten, glykämischen und Clean-Label-Produkten eingehen. Im Gegensatz zu Geschmacksverstärkern, die unerwünschte Noten überdecken, müssen Zuckerersatzstoffe den Geschmack, die Textur und das Mundgefühl von Zucker nachahmen und dabei nur einen Bruchteil der Kalorien liefern. Diese doppelte Herausforderung hat eine Welle von Innovationen bei Verarbeitungshilfsstoffen wie Erythritol und hochintensiven Süßungsmitteln wie Steviolglycosiden angetrieben.

Branchenumfang & Merkmale

Breites Produktportfolio

Die Produktpalette umfasst Rohrzucker, braunen Zucker, Kandis, Puderzucker, Stevia, Erythrit, Kokosblütenzucker, Honig und Ahornsirup und bedient vielfältige Konsumentenbedürfnisse – von alltäglichen Grundnahrungsmitteln bis hin zu hochwertigen Spezialprodukten.

Komplexe globale Lieferketten

Integrierte internationale Netzwerke, die mehrere Kontinente umspannen, gewährleisten eine ganzjährige Produktverfügbarkeit in verschiedenen Märkten.

Qualitäts- und Compliance-Standards

Strenge Regulierungsrahmen und Qualitätszertifizierungen gewährleisten Produktsicherheit, Konsistenz und Verbrauchervertrauen weltweit.

Kontinuierliche Innovation

Umfangreiche F&E-Investitionen treiben Durchbrüche bei Rezepturen, Verarbeitungstechnologien und neuen Produktentwicklungszyklen voran.

Was dieses Unterthema besonders macht, ist seine Schnittstelle zwischen Gesundheitsvorschriften, Verbraucheraktivismus und Inhaltsstoffwissenschaft. Der Anstieg der Adipositas- und Diabetesraten weltweit – zusammen mit Zuckersteuern in über 50 Ländern – hat Lebensmittelhersteller zur Rezepturreformulierung gezwungen. Aber Reformulierung ist nicht einfach. Ersatzstoffe müssen hitzebeständig, in Flüssigkeiten löslich und frei von bitterem Nachgeschmack sein. Das Ergebnis ist ein fragmentierter Markt, in dem kein einzelner Süßstoff dominiert. Stattdessen haben sich Mischungen als Goldstandard etabliert, die natürliche und synthetische Optionen kombinieren, um Süßkraftintensität, Kosten und Anwendung auszubalancieren.

Die Wachstumsdynamik des Marktes ist beeindruckend, aber ungleichmäßig. Während die gesamte Lebensmittelzusatzstoffindustrie jährlich moderat um 4–5% wächst, übertrifft das Süßungsmittelsegment dies nahezu um das Doppelte, mit Projektionen einer CAGR von 8,4% bis 2034. Diese Beschleunigung ist bei natürlichen Süßungsmitteln am stärksten ausgeprägt, die in den USA allein von 2026 bis 2033 voraussichtlich um 12,6% CAGR wachsen werden. Das Unterthema zieht nun gleichermaßen die Aufmerksamkeit von Inhaltsstofflieferanten, Getränkegiganten und Snackproduzenten auf sich und macht es zu einer entscheidenden Arena für B2B-Beschaffungsentscheidungen.

Wichtige Marktsegmente und Wachstumstreiber im Bereich Süßungsmittel und Zuckerersatzstoffe.

2. Marktanalyse

Der globale Markt für alternative Süßungsmittel wurde im Jahr 2026 auf 54,42 Milliarden US-Dollar bewertet und soll bis 2034 voraussichtlich 103,75 Milliarden US-Dollar erreichen, laut aktuellen Branchenanalysen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,40%, die deutlich über dem breiteren Segment der Lebensmittelzusatzstoffe liegt. Innerhalb dieser Landschaft wird erwartet, dass Zuckersatzstoffe – einschließlich sowohl künstlicher als auch natürlicher Optionen – von 20,13 Milliarden US-Dollar im Jahr 2025 auf 37,35 Milliarden US-Dollar bis 2035 wachsen werden, was ein robustes jährliches Wachstum von 6,4% widerspiegelt.

Drei wesentliche Wachstumstreiber treiben diese Expansion voran. Erstens treibt die globale Adipositas-Epidemie die Vermeidung von zugesetztem Zucker durch Verbraucher weiterhin an. Die Richtlinien der Weltgesundheitsorganisation aus dem Jahr 2024, die eine Aufnahme von freiem Zucker unter 5% der Gesamtenergie empfehlen, haben regulatorische Maßnahmen vorangetrieben, wie z.B. die britische Softgetränke-Industrieabgabe, die seit 2018 bereits zu einer Reduzierung des Zuckergehalts in Getränken um 30% geführt hat. Zweitens beschleunigt die Clean-Label-Bewegung die Nachfrage nach natürlichen Süßungsmitteln. Allein der US-Markt für natürliche Süßungsmittel wird von 2026 bis 2033 voraussichtlich eine CAGR von 12,6% verzeichnen, da Verbraucher die Zutatenlisten nach Stevia, Mönchsfrucht und Allulose anstelle von Aspartam oder Sucralose prüfen. Drittens senken technologische Fortschritte bei Fermentation und enzymatischer Umwandlung die Produktionskosten. Erythritol, das einst teuer war, wird jetzt mittels Fermentation in großem Maßstab hergestellt, was es in vielen Anwendungen preislich wettbewerbsfähig mit Zucker macht.

Regionale Dynamiken prägen den Markt ebenfalls. Nordamerika und Europa sind die größten Konsumenten von Zuckersubstituten, getrieben durch hohe Adipositasraten und ausgereifte regulatorische Rahmenbedingungen. Das schnellste Wachstum findet jedoch im asiatisch-pazifischen Raum statt, wo steigende verfügbare Einkommen und verwestlichte Ernährungsmuster die Nachfrage nach kalorienarmen Produkten erhöhen. Es wird erwartet, dass die Märkte in China, Indien und Südostasien bis 2028 ein zweistelliges Wachstum bei Importen natürlicher Süßungsmittel verzeichnen werden. Diese geografische Verlagerung schafft Möglichkeiten für B2B-Einkäufer, bei aufstrebenden Herstellern zu beschaffen, bringt aber auch Qualitätskontrollrisiken mit sich, die Plattformen wie Verity Rank helfen können zu minimieren.

Marktdiagramm für Lebensmittelzusatzstoffe

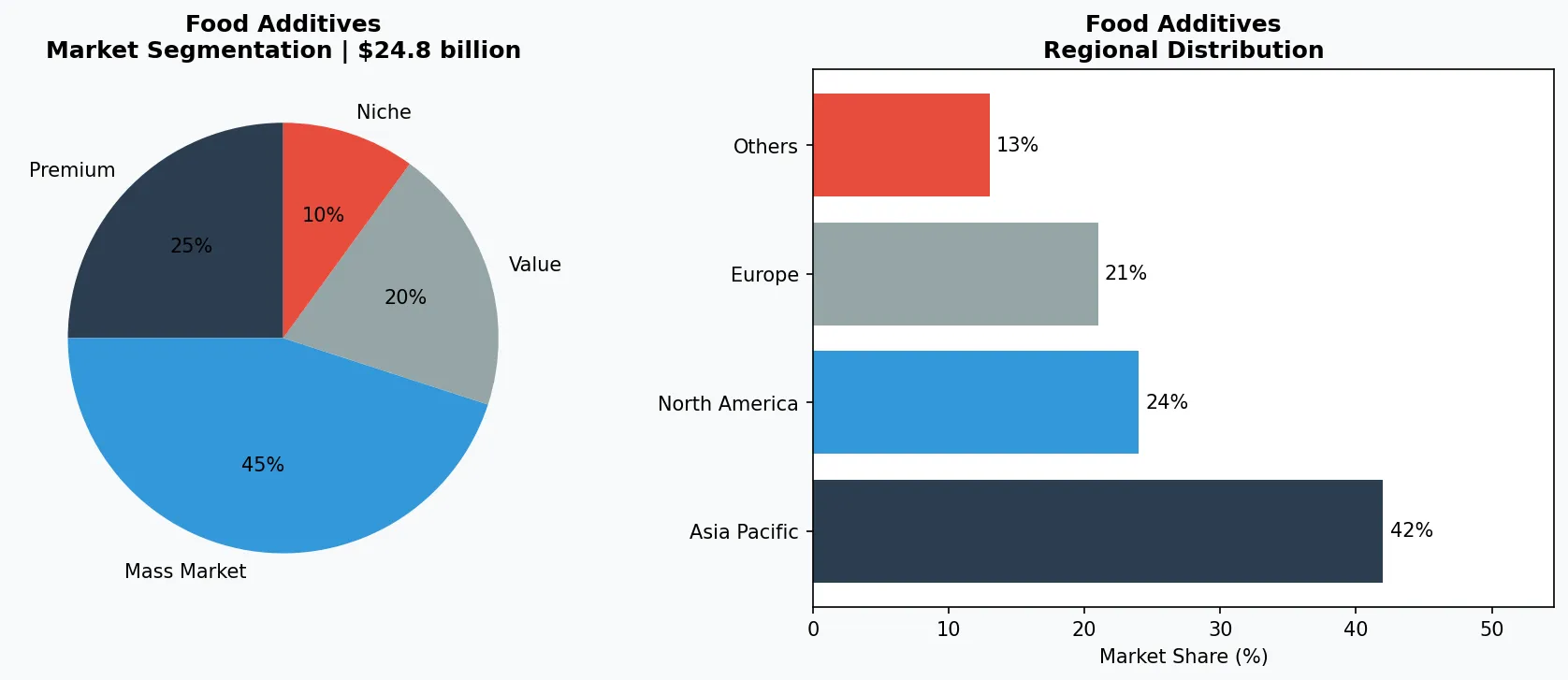

3. Produktkategorien

Zuckersatzstoffe lassen sich in drei Hauptproduktkategorien einteilen, die jeweils unterschiedliche Anwendungen und Marktentwicklungen aufweisen.

Premium- & Handwerksklasse

Hochmargige Spezialprodukte für wohlhabende Verbraucher, die Qualität, Handwerkskunst und einzigartige Eigenschaften schätzen.

Massenmarkt

Volumenorientierte Produkte für preisbewusste Mainstream-Verbraucher mit zuverlässiger Qualität zu zugänglichen Preispunkten.

Funktionales & Nischensegment

Gezielte Produkte, die spezifische gesundheitliche Bedenken, Ernährungsanforderungen oder Lebensstilpräferenzen über die Grundbedürfnisse hinaus ansprechen.

**Natürliche Hochintensive Süßungsmittel:** Stevia (aus den Blättern von Stevia rebaudiana) und Mönchsfrucht (aus Siraitia grosvenorii) dominieren dieses Segment. Stevia-Extrakte, insbesondere Rebaudiosid A und M, sind bis zu 300-mal süßer als Zucker und haben eine breite Anwendung in Getränken, Milchprodukten und Tischsüßungsmitteln gefunden. Mönchsfrucht-Mogroside sind hitzestabil und haben null Kalorien, was sie ideal für Backwaren und Süßwaren macht. Führende Produzenten haben Extraktionsverfahren verfeinert, um den lakritzartigen Nachgeschmack zu minimieren, und Mischungen mit Erythritol sind mittlerweile üblich. Zum Beispiel vermarktet Marktführer Cargill Stevia-Blattextrakt unter der Marke ViaTech und richtet sich an Lebensmittelhersteller, die natürliche kalorienfreie Optionen suchen.

**Zuckeralkohole (Polyole):** Erythrit, Xylit und Maltit sind die hauptsächlichen Typen. Erythrit sticht hervor, da es fast vollständig im Dünndarm absorbiert und unverändert ausgeschieden wird, was im Vergleich zu anderen Polyolen minimale Verdauungsbeschwerden verursacht. Es hat etwa 70% der Süßkraft von Zucker und wird in zuckerfreien Schokoladen, Kaugummis und Getränken verwendet. Die globale Produktionskapazität für Erythrit hat sich rapid erweitert, wobei große Lieferanten wie Tate & Lyle in fermentationsbasierte Anlagen investieren. Xylit verliert trotz seiner anhaltenden Beliebtheit in Zahnpflegeprodukten aufgrund seines höheren Kaloriengehalts (2,4 Kalorien pro Gramm) und des Potenzials für Magen-Darm-Beschwerden zunehmend an Boden.

**Künstliche Süßungsmittel:** Aspartam, Sucralose und Saccharin bleiben kosteneffektive Optionen für großtechnische industrielle Anwendungen. Trotz Verbraucherskepsis werden diese Zutaten in Diätlimonaden, Backwaren und Salatdressings verwendet, aufgrund ihrer Stabilität und hohen Süßintensität – Sucralose ist 600-mal süßer als Zucker. Aufsichtsbehörden wie die FDA und EFSA bestätigen weiterhin deren Sicherheit, aber sich ändernde Verbraucherpräferenzen hin zu natürlichen Kennzeichnungen erodieren den Marktanteil. Im Jahr 2025 wird erwartet, dass das Segment für künstliche Süßungsmittel jährlich um weniger als 3% wächst, weit unter

4. Führende Akteure

Die Süßungsmittellandschaft umfasst eine Mischung aus globalen Ingredienzienkonzernen und spezialisierten Biotechnologieunternehmen, die jeweils unterschiedliche Strategien verfolgen, um Marktanteile zu gewinnen.

Globaler Marktführer

Multinationaler Akteur mit bedeutendem Marktanteil. Umsatz über 50 Mrd. $ mit Aktivitäten in über 100 Ländern, diversifiziertes Portfolio in allen wichtigen Preissegmenten.

Regionaler Champion

Dominierende Kraft im asiatisch-pazifischen Raum mit tief lokalisierten Produktlinien, umfangreichen Vertriebsnetzen und starken regionalen Einzelhandelsbeziehungen.

Innovationsdisruptor

Schnell wachsender Herausforderer, der etablierte Unternehmen durch bahnbrechende Produktinnovation, Direct-to-Consumer-Modelle und datengesteuertes Marketing im Bereich Lebensmittelzusatzstoffe disruptiert.

**Cargill** hat sich als Komplettanbieter für natürliche Süßungsmittel positioniert und stark in Stevia und Erythrit investiert. Durch seine Partnerschaft mit Evolva hat Cargill ein fermentierungsbasiertes Stevia (EverSweet) entwickelt, das eine konstante Versorgung und ein reineres Geschmacksprofil bietet. Die Strategie des Unternehmens betont die vertikale Integration – von der Blattbeschaffung bis zur Endformulierung – und ermöglicht es Lebensmittelherstellern, ihre Lieferkette zu vereinfachen. Cargill bietet auch technischen Support für die Umformulierung von Produkten, einen wichtigen Mehrwert in einem Markt, in dem Formulierungsfehler kostspielig sind. Die Einführung einer neuen Stevia-Mischung speziell für zuckerreduzierte Milchprodukte im Jahr 2025 unterstreicht seinen gezielten Ansatz.

**PureCircle** (jetzt Teil von Ingredion) ist der globale Marktführer in der Stevia-Blattproduktion und kontrolliert einen bedeutenden Teil der weltweiten Stevia-Versorgung. Die Strategie des Unternehmens dreht sich um proprietäre Sorten der Steviapflanze, die höhere Konzentrationen von Rebaudiosid M ergeben, einem süßeren und weniger bitteren Glykosid. Das IP-Portfolio von PureCircle und die patentgeschützten Verarbeitungsmethoden verschaffen ihm einen Wettbewerbsvorteil im Premium-Stevia-Segment. Es arbeitet auch mit Getränkegiganten wie Coca-Cola und PepsiCo zusammen, um gemeinsam proprietäre Süßungsmittelmischungen zu entwickeln. Die Übernahme durch Ingredion im Jahr 2024 erweiterte sein Vertriebsnetz und ermöglichte es PureCircle, kleinere B2B-Käufer über den globalen Vertrieb von Ingredion zu erreichen.

**Monk Fruit Corp** (ein führender Lieferant von Mönchsfruchtextrakt) konzentriert sich ausschließlich auf natürliche, non-GMO-Süße. Das Unternehmen differenziert sich durch die Beschaffung direkt von Bio-Farmen in Südchina und die Verwendung eines Kaltwasserextraktionsverfahrens, das das einzigartige Geschmacksprofil der Frucht bewahrt. Seine Strategie zielt auf Clean-Label-Marken in den Premium-Getränke- und Snack-Segmenten. Monk Fruit Corp bietet auch kundenspezifische Mischservices für Kunden, die Süße mit Mundgefühl in Anwendungen wie ausgleichen müssen.

5. Markttrends

1. 2. **SAUBERE KENNZEICHNUNG

2. **SAUBERE KENNZEICHNUNG PRÄFERENZ**

2. 3. **FERMENTATIONSBASIERT

3. **FERMENTATIONSBASIERTE SÜSSUNGSMITTEL**

3. 4. **ZUCKERSTEUER

4. **ZUCKERSTEUER AUSWEITUNG**

4. **SAUBERE KENNZEICHNUNG PRÄFERENZ** — Verbraucher lehnen zunehmend

**SAUBERE KENNZEICHNUNG PRÄFERENZ** — Verbraucher lehnen zunehmend künstliche Süßungsmittel wie Aspartam und Saccharin zugunsten von Inhaltsstoffen ab, die sie aussprechen können. Dieser Trend, der sich seit 2023 beschleunigt, veranlasst Lebensmittelhersteller, selbst zu höheren Kosten umzuformulieren. Branchendaten zeigen, dass Produkte mit der Kennzeichnung „keine künstlichen Süßungsmittel" in U.S.-Einzelhändlern im Jahr 2025 um 18% mehr Regalfläche erhielten. Unternehmen wie Beyond Meat sind auf Fruchtextrakt-basierte Süßungsmittel für ihre pflanzlichen Burger umgestiegen, wobei sie auf Verbraucherumfragen verweisen, die „natürliche Inhaltsstoffe" alsTop-Kaufanreiz nennen.

6. Regionale Märkte

Asien-Pazifik — Der Wachstumsmotor

Die weltweit größte und am schnellsten wachsende Region, angeführt von China, Indien und Südostasien. Urbanisierung, wachsende Mittelschicht und Einführung des digitalen Einzelhandels sind die Hauptkatalysatoren.

Nordamerika — Premium und Wellness getrieben

Ein ausgereifter Markt mit starker Gesundheits- und Wellnessorientierung, Nachhaltigkeitsverpflichtungen und starker Nachfrage nach Premium- und Funktionsprodukten.

Europa — Qualität und regulatorische Führerschaft

Ein entwickelter Markt mit strengen Qualitäts-, Sicherheits- und Umweltvorschriften. Starke Nachfrage nach biologischen, lokal bezogenen und ethisch zertifizierten Produkten.

7. Investitionsausblick

Zwei konkrete Chancen stechen für B2B-Einkäufer im Bereich Süßungsmittel hervor. Erstens bietet die steigende Nachfrage nach natürlichen Mischungen ein Fenster für Lieferanten, die vorgeformulierte, anwendungsspezifische Mischungen anbieten können – zum Beispiel eine für Backwaren optimierte Stevia-Erythrit-Mischung, die nicht kristallisiert. Unternehmen, die diese schlüsselfertigen Lösungen anbieten, werden Prämienmargen und langfristige Verträge erzielen. Zweitens ist der Markt im asiatisch-pazifischen Raum, insbesondere in Indien und Vietnam, für natürliche Süßungsmittel unterversorgt. Hersteller, die die Produktion lokalisieren oder mit regionalen Distributoren zusammenarbeiten, können preissensible Kunden erreichen, die derzeit auf günstige Saccharin-Mischungen angewiesen sind.

Ein konkretes Risiko: regulatorische Fragmentierung. Die Neubewertung von Steviolglykosiden durch die Europäische Union im Jahr 2026 könnte strengere Reinheitsstandards auferlegen, während die US-FDA möglicherweise endlich über die Kennzeichnung von Allulose als Zuckeralkohol entscheidet. Jede negative regulatorische Verschiebung könnte Lieferketten unterbrechen und Kosten erhöhen, was Einkäufer zwingt, Inhaltsstoffe schnell neu zu beschaffen. Die Lieferantenverifizierungstools von Verity Rank werden in solchen Szenarien unerlässlich, da sie Einkäufern ermöglichen, Anbieter für die Compliance in mehreren Rechtsordnungen vorzuqualifizieren.

Strategische Überlegungen:

- Technologie & KI-Integration: Künstliche Intelligenz und IoT revolutionieren die Produktionseffizienz, Qualitätssicherung und Bedarfsprognosen entlang der Lieferkette.

- Nachhaltigkeit als Geschäftsstrategie: Regulatorischer Druck und Verbrauchererwartungen machen Umweltverpflichtungen unerlässlich, nicht optional.

- Transparenz & Rückverfolgbarkeit: Verbraucher fordern zunehmend detailliertere Informationen über Produktursprünge, Inhaltsstoffe und Produktionsmethoden.

- Erschließung von Wachstumsmärkten: Afrika, Lateinamerika und Städte zweiter Ordnung in Asien repräsentieren die nächste Welle des Volumenwachstums.

Treffen Sie fundierte Entscheidungen auf dem Markt für Süßungsmittel und Zuckerersatzstoffe

Produktqualität und Beschaffungsintegrität wirken sich direkt auf Geschäftsergebnisse aus. Entdecken Sie, wie die Verifizierungsplattform von Verity Rank Branchenteilnehmern hilft, mit größerem Vertrauen zu beschaffen.

Kontaktieren Sie Verity Rank heuteWeiterführende Lektüre: Erkunden Sie zusätzliche Marktinformationen von Grand View Research und Mordor Intelligence.

Dieser Artikel dient nur zu Informationszwecken, basierend auf öffentlich verfügbaren Branchendaten und Marktberichten vom 29.04.2026. Alle Marktangaben sind Schätzungen und können von den tatsächlichen Ergebnissen abweichen.