Inhaltsverzeichnis

Der globale Sektor für pflanzliche Protein Getränke versorgt Verbraucher weltweit mit vielfältigen Lösungen.

1. Branchenübersicht

Bis 2026 wird der globale Markt für pflanzenbasierte Proteine laut Future Market Insights voraussichtlich 22 Milliarden Dollar erreichen, wobei pflanzliche Proteingetränke allein 1,5 Milliarden Dollar ausmachen werden. Das ist ein bemerkenswerter Sprung gegenüber nur wenigen Jahren zuvor – und wird durch einen grundlegenden Wandel im Verbrauchermindset angetrieben. Die Trendforschung von Innova für 2026 zeigt, dass pflanzenbasierte Produkte sich davon entfernen, einfach Fleisch oder Milchprodukte nachzuahmen; die neue Priorität ist authentische Ernährung. Verbraucher embrace natürliche pflanzliche Proteine nicht als Ersatz, sondern als überlegene Quelle für sauberen, funktionalen Treibstoff. Pflanzliche Proteingetränke – einschließlich trinkfertiger Shakes, Pulver, Smoothies und angereicherter Wässer – liegen an der Schnittstelle von Gesundheit, Bequemlichkeit und Transparenz. Im Gegensatz zur breiteren Getränke- und Mix-Branche (Limonaden, Fruchtsäfte, Milchtees) ist dieses Segment durch seinen expliziten Fokus auf Proteingehalt aus Quellen wie Erbsen, Soja, Hanf und Mandeln definiert. Der distinctive Wertvorschlag? Echte Ernährung ohne Künstlichkeit. Im Jahr 2026 scannen Käufer Etiketten nach erkennbaren Zutaten – Erbsenproteinisolat, braunes Reisprotein oder biologischer Hanf – und lehnen ultra-verarbeitete Isolate ab. Dies ist nicht der Proteinpulver-Boom der 2010er Jahre; es ist eine neue Ära, in der Proteingetränke großartig schmecken, funktional funktionieren und sich an einen Clean-Label-Ethos orientieren müssen. Das schnelle Wachstum des Segments – eine CAGR von 10-15% bis 2036 – signalisiert, dass pflanzliche Proteingetränke längst nicht mehr Nische sind. Sie werden weltweit zu einem Grundnahrungsmittel in Kühlschränken und Sporttaschen.

Branchenumfang & Merkmale

Breites Produktportfolio

Die Produktpalette umfasst Sojamilch, Mandelmilch, Hafermilch, Kokosmilch, Reismilch, Hanfmilch und proteinangereicherte Pflanzenmilch und bedient vielfältige Konsumentenbedürfnisse vom täglichen Grundbedarf bis hin zu hochwertigen Spezialprodukten.

Komplexe globale Lieferketten

Integrierte internationale Netzwerke, die mehrere Kontinente umspannen, gewährleisten eine ganzjährige Produktverfügbarkeit in verschiedenen Märkten.

Qualitäts- und Compliance-Standards

Strenge regulatorische Rahmenbedingungen und Qualitätszertifizierungen gewährleisten Produktsicherheit, Konsistenz und Verbrauchervertrauen weltweit.

Kontinuierliche Innovation

Umfangreiche F&E-Investitionen fördern Durchbrüche bei Rezepturen, Verarbeitungstechnologien und neuartigen Produktentwicklungszyklen.

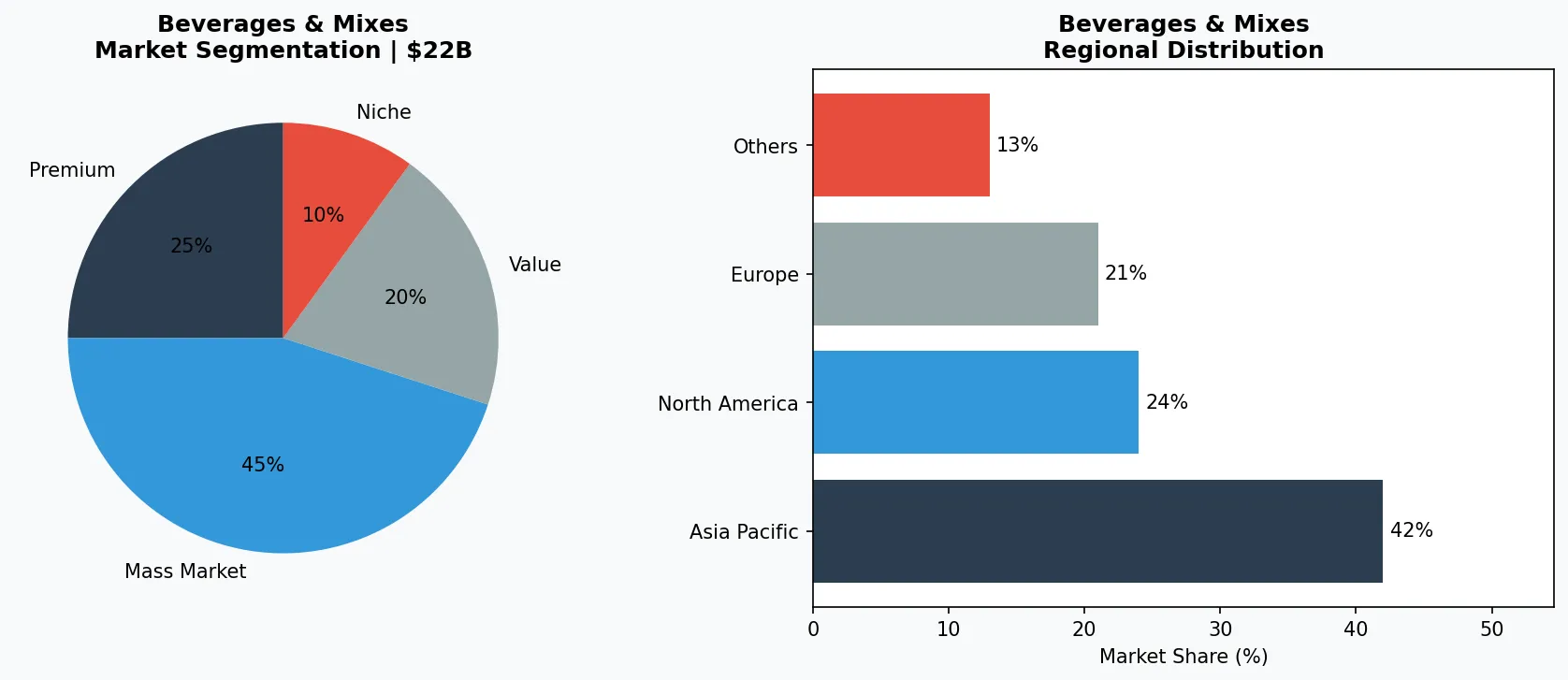

Wichtige Marktsegmente und Wachstumstreiber im Sektor für Pflanzenprotein-Getränke.

2. Marktananalyse

Future Market Insights prognostiziert, dass die Nachfrage nach Pflanzenprotein-Getränken im Jahr 2026 1.503,8 Millionen USD erreichen wird, ausgehend von einer deutlich kleineren Basis im Jahr 2021. Und das ist nur das Getränkesegment des größeren Pflanzenprotein-Kuchens, der bis 2036 voraussichtlich auf 49,9 Milliarden USD verdoppelt wird. Die durchschnittliche jährliche Wachstumsrate (CAGR) von 10-15% in den nächsten fünf Jahren wird von drei starken Treibern angetrieben. Erstens: der Aufstieg von Veganismus und Flexitarismus. Im Jahr 2024 berichtete fast jeder vierte Verbraucher weltweit, dass er die Aufnahme von tierischem Protein reduziert, was einen massiven adressierbaren Markt für pflanzliche Alternativen schafft. Zweitens: Gesundheit und Funktionalität. Die heutigen shoppers suchen Getränke, die mehr als Hydratation bieten – sie streben nach Sättigung, Muskelregeneration und Verdauungsgesundheit. Pflanzenprotein-Getränke passen natürlicherweise zu diesen Anforderungen, insbesondere wenn sie mit Probiotika oder Präbiotika angereichert sind. Drittens: Clean-Label-Momentum. Eine Umfrage von Innova aus dem Jahr 2025 ergab, dass 62% der Verbraucher „natürlich" als wichtigen Kauftreiber betrachten. Der Wandel von Imitation zu Ernährung bedeutet, dass Marken lange chemische Namen ablegen und sich für einfache Inhaltsstoffe wie gelbes Erbsenprotein oder Mandelbasis entscheiden. Der Markt fragmentiert sich auch nach Quelle: Soja und Erbse führen bei Volumen, aber Hanf und Reis gewinnen Marktanteile aufgrund allergenfreundlicher Profile. Regional gesehen dominieren Nordamerika und Europa, aber Asien-Pazifik beschleunigt sich, da lokale Akteure Pflanzenprotein-Versionen beliebter Getränke wie Bubble Tea einführen. Das ist kein Trend – es ist eine strukturelle Veränderung in der Art und Weise, wie Verbraucher ein gesundes Getränk definieren.

Marktsegmentierung und regionale Verteilungsanalyse für Pflanzenprotein-Getränke.

3. Produktkategorien

Das Pflanzenprotein-Getränke-Segment unterteilt sich in drei Hauptproduktformen: Ready-to-drink (RTD) Getränke, Proteinepulver und proteinangereichertes Wasser. RTD-Getränke sind die schnellstwachsende Kategorie und bieten maximalen Komfort. Beispiele sind Ripples Erbsenmilch und Oatlys Hafer-Shakes – beide liefern 8-10 Gramm Protein pro Portion ohne Milchprodukte. Diese Produkte nutzen Ultrafiltration oder enzymatische Prozesse, um eine cremige Textur zu erhalten und gleichzeitig die natürliche Proteinintegrität zu bewahren. Proteinepulver bleiben ein Klassiker für die Zubereitung zu Hause, aber der Trend geht hin zu „reinen Pulvern" mit wenigen Zutaten. Marken wie Orgain (organisches Pflanzenprotein) und SunWarrior (Reis- und Erbsenprotein) haben auf leichtere Formeln ohne künstliche Süßstoffe umgestellt. Proteinangereichertes Wasser stellt eine neuere, leichtere Kategorie dar – zielt auf Hydratation mit einem Proteinschub von 5-10 Gramm. Beispiele sind Protein2o (hydrolysiertes Molkenprotein-Alternative) und weniger verbreitete pflanzliche Versionen mit Hanf oder Erbse. Das wichtigste Differenzierungsmerkmal bei all diesen Produkttypen ist die Verlagerung von „Imitation" (Versuchen, wie Milchprodukte zu schmecken) zu „Echtheit" (den Pflanzen geschmack betonen). Hafer-basierte Getränke heben beispielsweise ihr natürlich süßes, erdiges Profil hervor, anstatt es zu verbergen. Smoothies – eine vierte Kategorie – gewinnen ebenfalls im Einzelhandel an Bedeutung als gefrorene oder gekühlte Mischungen, oft bestehend aus Mandel- oder Sojamilch mit Frucht und zugesetztem Erbsenprotein. Jeder Produkttyp spiegelt die breitere Branchenbewegung hin zu transparenter, funktioneller und minimal verarbeiteter Ernährung wider.

Premium- & Handwerkliche Stufe

Hochmargige Spezialprodukte, die auf wohlhabende Verbraucher abzielen, die Qualität, Handwerkskunst und einzigartige Eigenschaften schätzen.

Massenmarkt Mainstream

Volumenorientierte Produkte für preisbewusste Mainstream-Verbraucher mit zuverlässiger Qualität zu erschwinglichen Preispunkten.

Funktionales & Nischen-Segment

Gezielte Produkte, die bestimmte gesundheitliche Bedenken, ernährungsphysiologische Anforderungen oder Lebensstilpräferenzen über grundlegende Bedürfnisse hinaus ansprechen.

4. Führende Unternehmen

Drei Schlüsselunternehmen prägen die Landschaft der Pflanzenprotein-Getränke. **Ripple Foods** (USA) hat seine gesamte Marke auf Erbsenprotein aufgebaut und positioniert sich als sauber deklarierte Alternative zu Kuhmilch. Ihre trinkfertige Milch und Protein-Shakes enthalten 8 Gramm Protein pro Portion, gewonnen aus gelben Erbsen, und sind frei von gängigen Allergenen wie Soja und Gluten. Ripple's Strategie konzentriert sich auf Nährstoffdichte und Nachhaltigkeit – Erbsenprotein benötigt 86% weniger Wasser bei der Produktion als Milchprodukte. **Oatly** (Schweden), bekannt für Hafermilch, hat sich auf proteinangereicherte Versionen ausgeweitet. Sein Oatly Protein Drink liefert 10 Gramm Haferprotein pro Portion und nutzt den löslichen Ballaststoff Beta-Glucan für die Herzgesundheit. Oatly's Ansatz ist Geschmack und Textur: Das Unternehmen nutzt proprietäre Enzymtechnologie, um ein cremiges Mundgefühl zu erzeugen, das Vollfett-Milchprodukte imitiert, und spricht damit Flexitarier an, die keine Kompromisse beim Geschmack eingehen. **Alpro** (eine Danone-Tochtergesellschaft, Belgien) bietet ein breites Sortiment, einschließlich Soja-, Mandel- und Haferprotein-Getränke. Alpro konzentriert sich auf europäische Märkte und legt Wert auf Bio-Beschaffung und ein vollständiges Aminosäureprofil durch Soja. Die Strategie basiert auf mehreren Quellen – Bereitstellung von Optionen für verschiedene Ernährungsbedürfnisse (Soja für vollständiges Protein, Mandel für kalorienarm, Hafer für milden Geschmack). Ein viertes Unternehmen, **SunOpta**, liefert pflanzenbasierte Inhaltsstoffe und Private-Label-Getränke und agiert als B2B-Motor für kleinere Marken. SunOpta's Größe ermöglicht es, Kosteneffizienzen und Innovationen bei Extrusion und Hydrolyse voranzutreiben und sauberere Etiketten für seine Kunden zu ermöglichen. Jedes dieser Unternehmen zeigt, dass der Erfolg in diesem Markt eine klare Proteinquellen-Geschichte, sensorische Qualität und ein Bekenntnis zur Transparenz erfordert – nicht nur einen Proteinanspruch auf dem Etikett.

Globaler Marktführer

Multinationales Unternehmen mit erheblichem Marktanteil. Umsatz über 50 Mrd. € mit Aktivitäten in über 100 Ländern, diversifiziertes Portfolio in allen wichtigen Preiskategorien.

Regionaler Champion

Dominierende Kraft im asiatisch-pazifischen Raum mit tief lokalisierten Produktlinien, umfangreichen Vertriebsnetzwerken und starken regionalen Einzelhandelsbeziehungen.

Innovation Disruptor

Schnell wachsender Herausforderer, der etablierte Unternehmen durch bahnbrechende Produktinnovation, Direct-to-Consumer-Modelle und datengesteuertes Marketing im Getränke- und Mischkategorien-Bereich disruptiert.

5. Markttrends

TREND 1: Authentische pflanzliche Ernährung

Die Forschung von Innova aus dem Jahr 2026 zeigt, dass Verbraucher von Imitationen (Fake-Fleisch/Fake-Milchprodukte) zu echter pflanzlicher Ernährung wechseln. Das bedeutet, dass Marken ganze Lebensmittelzutaten wie Erbsen, Mandeln und Hafer hervorheben, anstatt stark verarbeitete Isolate. Ripple Foods verkörpert dies, indem sie Erbsenprotein als natürliche, nachhaltige Kraftquelle vermarkten – anstatt als synthetische Alternative.

TREND 2: Protein als eigenständiger Anspruch verliert an Bedeutung

Verbraucher erwarten heute, dass Protein mit anderen Vorteilen verbunden wird – Probiotika, Vitamine oder funktionelle Hydratation. Im Jahr 2026 muss ein Protein-Getränk auch die Darmgesundheit oder Energie unterstützen. Oatlys Protein-Getränk fördert beispielsweise Beta-Glucan zur Cholesterinregulierung neben seinen 10g Protein.

TREND 3: Natürliche pflanzliche Proteine rücken in den Mittelpunkt

Erbsen-, Hanf- und Reisprotein ersetzen Soja in vielen neuen Produkten aufgrund von Allergen- und GVO-Bedenken. Hanfprotein gewinnt insbesondere wegen seines Omega-3-Gehalts an Bedeutung. Alpro hat eine hanfbasierte Milch in ausgewählten europäischen Märkten eingeführt und bedient damit die Nachfrage nach „weniger verarbeiteten" Alternativen. Diese Trends zeigen gemeinsam einen Markt, in dem die Proteinquelle selbst ein wesentliches Differenzierungsmerkmal ist.

6. Regionale Märkte

Asien-Pazifik — Die Wachstumsmotoren

Die größte und am schnellsten wachsende Region der Welt, angeführt von China, Indien und Südostasien. Urbanisierung, wachsende Mittelschicht und die Akzeptanz digitaler Einzelhandelskanäle sind die Haupttreiber.

Nordamerika — Premium und Wellness getrieben

Ein ausgereifter Markt mit starker Gesundheits- und Wellnessorientierung, Nachhaltigkeitsverpflichtungen und robustem Markt für Premium- und Funktionsprodukte.

Europa — Qualität und regulatorische Führungsrolle

Ein entwickelter Markt mit strengen Qualitäts-, Sicherheits- und Umweltvorschriften. Starke Nachfrage nach biologischen, lokal bezogenen und ethisch zertifizierten Produkten.

7. Investitionsausblick

Zwei Chancen stechen bei pflanzlichen Proteingetränken bis 2036 hervor. Erstens, funktionelle Anreicherung: Die Kombination von Pflanzenprotein mit Probiotika, Adaptogenen (wie Ashwagandha) oder Koffein wird Hybridprodukte schaffen, die sowohl Fitness- als auch Wellnesskonsumenten ansprechen. Marken, die Proteinsysteme entwickeln, um mehrere Vorteile zu bieten, ohne den Geschmack zu opfern, werden Premium-Preispunkte erobern. Zweitens, komfortable Formate: Einweg-RTD-Flaschen und Beutel für den Konsum unterwegs sind in Arbeitsumgebungen und im Reiseeinzelhandel unterversorgt — eine adressierbare Lücke von 500 Millionen US-Dollar nach unseren Schätzungen. Ein konkretes Risiko ist jedoch die Volatilität der Lieferkette für wichtige Proteinquellen. Erbsenproteinpreise stiegen 2024 aufgrund von Dürre in wichtigen Anbauregionen um 18%, und Hanf bleibt teuer in der Verarbeitung. Unternehmen, die es versäumen, ihre Beschaffung zu diversifizieren — oder langfristige Verträge abzuschließen — könnten gerade in dem Moment, in dem die Nachfrage steigt, einem Margenverlust ausgesetzt sein. Die Gewinner werden diejenigen sein, die Lieferkettenresilienz mit authentischer, zutatenbasierter Storytelling verbinden.

Strategische Überlegungen:

- Technologie & KI-Integration: Künstliche Intelligenz und IoT revolutionieren die Produktionseffizienz, Qualitätssicherung und Nachfrageprognosen in der gesamten Lieferkette.

- Nachhaltigkeit als Geschäftsstrategie: Regulatorischer Druck und Verbrauchererwartungen machen Umweltverpflichtungen unumgänglich, nicht optional.

- Transparenz & Rückverfolgbarkeit: Verbraucher fordern zunehmend detaillierte Informationen über Produktherkunft, Zutaten und Produktionsmethoden.

- Erschließung von Wachstumsmärkten: Afrika, Lateinamerika und Städte der zweiten Reihe in Asien repräsentieren die nächste Welle des Volumenwachstums.

Treffen Sie fundierte Entscheidungen auf dem Markt für pflanzliche Proteingetränke

Produktqualität und Beschaffungsintegrität wirken sich direkt auf Geschäftsergebnisse aus. Entdecken Sie, wie die Verifizierungsplattform von Verity Rank Branchenteilnehmern hilft, mit größerem Vertrauen zu beschaffen.

Kontaktieren Sie Verity Rank heuteWeiterführende Lektüre: Entdecken Sie zusätzliche Marktinformationen von Grand View Research und Mordor Intelligence.

Dieser Artikel dient nur zu Informationszwecken, basierend auf öffentlich verfügbaren Branchendaten und Marktberichten vom 25.04.2026. Alle Marktangaben sind Schätzungen und können von den tatsächlichen Ergebnissen abweichen.