Inhaltsverzeichnis

Der globale Milchtee-Branchentiefenbereich bedient Verbraucher weltweit mit vielfältigen Lösungen.

1. Branchenübersicht

Bis 2025 wird erwartet, dass der globale Milchtee-Markt 18,5 Milliarden US-Dollar erreicht, mit einer durchschnittlichen jährlichen Wachstumsrate von 7,1% bis 2033. Diese Überschrift allein signalisiert eine boomende Branche, aber der eigentliche Wachstumsmotor liegt in zwei Teilmärkten: Das nordamerikanische Segment für abgefüllten Milchtee wächst mit einer erstaunlichen CAGR von 14,1% (2026–2033), während der Einzelhandelskanal allein 26% aller Bubble-Tea-Verkäufe bis 2026 ausmachen wird. Dies ist nicht nur ein vorübergehender Trend – Milchtee hat sich von einer Bubble-Tea-Shop-Neuheit zu einer strukturellen Säule der breiteren Getränke- und Mischungsindustrie entwickelt.

Branchenumfang & Merkmale

Breites Produktportfolio

Die Produktpalette umfasst Taro-Milchtee, braunen Zucker-Boba, Matcha-Latte, Jasmin-Milchtee, gerösteten Gerstentee und Kokosnuss-Milchtee und bedient vielfältige Konsumentenbedürfnisse vom alltäglichen Bedarf bis zu Premium-Spezialprodukten.

Komplexe globale Lieferketten

Integrierte internationale Netzwerke über mehrere Kontinente hinweg gewährleisten das ganze Jahr über Produktverfügbarkeit in verschiedenen Märkten.

Qualitäts- und Compliance-Standards

Strenge regulatorische Rahmenbedingungen und Qualitätszertifizierungen gewährleisten Produktsicherheit, Konsistenz und Verbrauchervertrauen weltweit.

Kontinuierliche Innovation

Umfangreiche F&E-Investitionen treiben Durchbrüche bei Rezepturen, Verarbeitungstechnologien und neuartiger Produktentwicklung voran.

Was die Milchtee-Kategorie im Getränkesektor einzigartig macht, ist ihre Doppelidentität: Auf der einen Seite der genussvolle, anpassbare Bubble Tea, frisch serviert in Fachgeschäften; auf der anderen Seite zunehmend raffinierte trinkfertige (RTD) Flaschenprodukte, die über Supermärkte und Convenience-Stores verkauft werden. Die Konvergenz dieser beiden Kanäle gestaltet Lieferketten, Verpackungsformate und Verbrauchererwartungen neu. Anders als Limonade oder einfacher Eistee besitzt Milchtee einen höheren wahrgenommenen Wert und eine stärkere kulturelle Resonanz – insbesondere bei Gen-Z- und Millennial-Konsumenten in Asien, Nordamerika und Europa.

Die Kategorie verwischt auch traditionelle Grenzen zwischen Getränken und Dessert. Mit Zutaten wie Tapiokaperlen, Fruchtgelee, Käseschaum und Boba erzielt Milchtee einen Premium-Preis und lädt zu ständiger Geschmacksinnovation ein. Dies ist ein Markt, in dem sich die Produktdifferenzierung schnell vollzieht und Markenloyalität durch erlebnisorientierten Einzelhandel ebenso aufgebaut wird wie durch Geschmack. Infolgedessen beeinflusst die Milchtee-Kategorie nun angrenzende Segmente wie Milchalternativen, Süßungsmittel und sogar Bubble-Tea-Zubereitungsgeräte – ein eigenes Nischensegment mit einem CAGR-Wachstum von 7% bis 2033.

Für B2B-Einkäufer – sei es bei der Beschaffung von Flaschenmilchtee für Einzelhandelsketten oder bei der Auswahl von Lieferanten für Boba-Shop-Zutaten – ist das Verständnis der Velocity und Fragmentierung der Kategorie entscheidend. Die Daten zeigen einen Markt, der schnell wächst, aber nicht einheitlich. Die größten Chancen liegen bei trinkfertigen Flaschenformaten und im Einzelhandelsvertrieb, wo Margen und Regalplatz neu verhandelt werden.

Der globale Milchtee-Markt wird voraussichtlich von etwa 40,2 Milliarden USD im Jahr 2026 auf 64,6 Milliarden USD bis 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,8% entspricht. Diese Gesamtmarktnummer verdeckt jedoch erhebliche Unterschiede nach Region und Format. Das nordamerikanische Segment für abgefüllten Milchtee ist der herausragende performer und wird voraussichtlich mit einer rasanten CAGR von 14,1% im Zeitraum 2026 bis 2033 expandieren – nahezu doppelt so hoch wie der globale Durchschnitt. Dies wird angetrieben durch die zunehmende Distribution in Mainstream-Supermärkten, steigende asianisch-amerikanische Demografie und die Bequemlichkeit von Premium-RTD-Optionen.

Drei wichtige Wachstumstreiber definieren diesen Markt. Erstens der Einzelhandelskanal: Es wird erwartet, dass Bubble Tea Verkäufe über Einzelhandelsstandorte 26% aller Bubble Tea Verkäufe im Jahr 2026 ausmachen werden. Dies ist eine strukturelle Verlagerung weg von der ausschließlich ladenbasierten Konsumation. Supermärkte, Convenience-Stores und sogar Discountläden fügen aggressiv stabile, abgefüllte Milchtee-SKUs hinzu. Zweitens wächst das Milchtee-Zubereitungsgeräte-Segment mit einer CAGR von 7% (2026–2033), was signalisiert, dass Verbraucher das Bubble Tea Erlebnis zu Hause nachbilden – was die Nachfrage nach Pulvermischungen, Sirupen und Tapiokaperlen in großen Mengen antreibt. Drittens dehnt die gesundheitsbewusste Innovation den ansprechbaren Markt aus: Varianten mit reduziertem Zucker, pflanzlichen Inhaltsstoffen und funktionellen Zusätzen ziehen neue Verbraucher an, die Milchtee zuvor aufgrund seines Zuckergehalts vermieden haben.

Geografisch dominiert der asiatisch-pazifische Raum immer noch das Gesamtvolumen, aber Nordamerika und Europa sind die am schnellsten wachsenden Regionen in Bezug auf den Umsatz. Der US-amerikanische Markt für abgefüllten Milchtee allein verzeichnet zweistelliges Wachstum, gestützt durch Marken, die authentische Aromen und saubere Etiketten betonen. Gleichzeitig wachsen die Pulver- und Konzentratsegmente für Milchtee parallel, da Gastronomiebetreiber konsistente, kosteneffiziente Grundlagen für ihre Ladenmenüs suchen. Für Lieferanten ist die Botschaft klar: Das verkaufsfertige, abgefüllte Segment bietet die höchste Wachstumstrajektorie, erfordert jedoch Investitionen in stabile Verpackung und längere Haltbarkeiten.

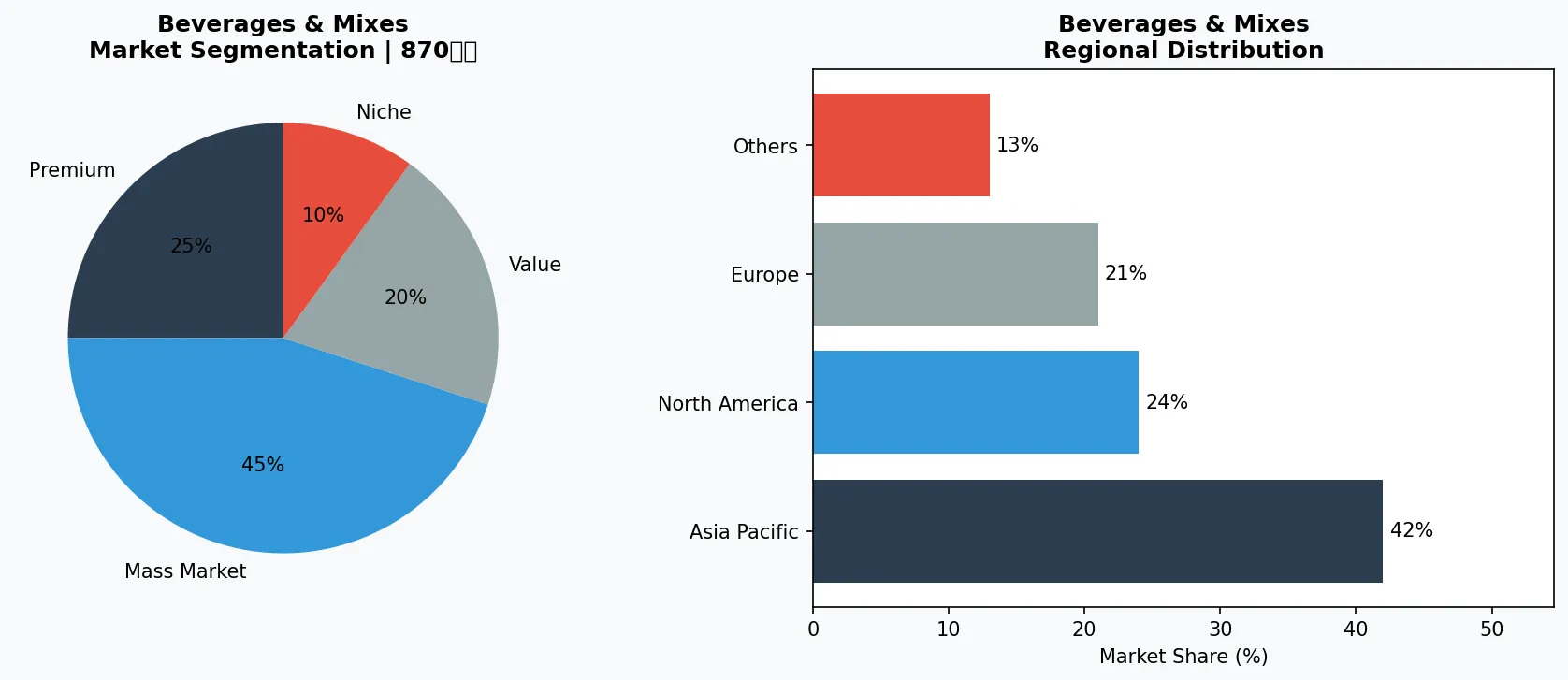

Marktsegmentierung und regionale Verteilung für Getränke & Mischungen - Milchtee-Kategorie

3. Produktkategorien

Die Milchtee-Kategorie lässt sich in drei Kern-Produktuntertypen aufteilen, die jeweils unterschiedliche Lieferketten und Anwendungsfälle für Verbraucher aufweisen.

Premium- & Handwerksklasse

hochmargige Spezialprodukte für wohlhabende Verbraucher, die Qualität, Handwerkskunst und einzigartige Eigenschaften schätzen.

Massenmarkt Mainstream

Volumengetriebene Produkte für preisbewusste Mainstream-Verbraucher mit zuverlässiger Qualität zu zugänglichen Preispunkten.

Funktionales & Nischen-Segment

Gezielte Produkte, die spezifische gesundheitliche Bedenken, Ernährungsanforderungen oder Lebensstilpräferenzen über die Grundbedürfnisse hinaus ansprechen.

**Flaschenmilchtee / Getränke zum sofortigen Trinken (RTD)** – Dies ist das am schnellsten wachsende Subsegment, insbesondere in Nordamerika. Diese Produkte sind haltbar oder gekühlt, oft in PET-Flaschen oder Dosen verpackt. Beispiele sind beliebte asiatische RTD-Marken, die UHT-Verarbeitung verwenden, um den Geschmack ohne Konservierungsstoffe zu erhalten. Einzelhändler schätzen die lange Haltbarkeit und gleichbleibende Qualität, während Verbraucher die praktische Mitnahme-Komfort schätzen. Das nordamerikanische RTD-Subsegment ist der Hauptmotor für die CAGR-Zahl von 14,1%.

**Bubble Tea Shop-Zutaten** – Dies umfasst Tapiokaperlen (Boba), aromatisierte Sirupe, Fruchtpulver, nicht-milchhaltige Cremes und Teebasissorten, die an Bubble Tea-Ketten und unabhängige Geschäfte verkauft werden. Diese sind oft in Großpackungen für den gewerblichen Gebrauch verpackt. Der Markt wird hier durch neue Geschmackslaunches und die Nachfrage nach „reineren" Zutaten angetrieben, wie z.B. Tapiokaperlen ohne künstliche Farbstoffe. Geschäftsgrade Produkte erfordern zuverlässige Kühlkettenlogistik für frische Toppings.

**Milchtee-Pulver und -Mischungen** – Gezielt anboth Lebensmittelverarbeitungsbetriebe und Privatkunden, diese dehydrierten Mischungen enthalten typischerweise Teepulver, Cremepulver und Süßungsmittel. Das Segment für den Hausgebrauch wächst stark alongside dem Milchtee-Maker-Gerätemarkt (7% CAGR). Marken bringen Einzeldosis-Beutel und Standbeutel für eine einfache Zubereitung auf den Markt. Diese Unterkategorie ist besonders attraktiv für B2B-Einkäufer, die schnell in den Markt einsteigen möchten, ohne in Flüssigverpackungslinien zu investieren.

4. Führende Akteure

Die Milchtee-Kategorie hat keinen einzelnen dominanten globalen Player, was zu einer Fragmentierung führt, die spezialisierten Zulieferern und agilen Marken zugutekommt.

Globaler Marktführer

Internationaler Player mit erheblichem Marktanteil. Umsatz über 50 Mrd. USD mit Aktivitäten in über 100 Ländern, diversifiziertes Portfolio über alle wichtigen Preissegmente.

Regionaler Champion

Dominante Kraft im Asien-Pazifik-Raum mit stark lokalisierten Produktlinien, umfangreichen Vertriebsnetzen und starken regionalen Handelsbeziehungen.

Innovations-Distruptor

Schnell wachsender Herausforderer, der etablierte Player durch bahnbrechende Produktinnovation, Direct-to-Consumer-Modelle und datengesteuertes Marketing im Getränke- und Mischungssegment verdrängt.

**Flaschenmilchtee-Hersteller** haben sich als Schlüsselakteure im RTD-Bereich herauskristallisiert. Etablierte Getränkekonzerne akquirieren oder kooperieren mit asiatischen Milchteemarken, um in das Segment einzutreten. Ihre Strategie konzentriert sich auf die Skalierung der Produktion über UHT-Linien, die Sicherung von Supermarktregalfläche und die Einführung von limitierten saisonalen Geschmacksrichtungen. Diese Player profitieren von bestehenden Vertriebsnetzen, stehen jedoch im Wettbewerb mit kleineren, authentizitätsorientierten Marken, die bei jüngeren Konsumenten Anklang finden.

**Bubble-Tea-Ketten** sind das traditionelle Herz der Kategorie, aber sie wenden sich zunehmend dem Einzelhandel zu. Große Ketten bringen abgefüllte Versionen ihrer Signaturgetränke für den Verkauf in Convenience-Stores auf den Markt und werden damit effektiv sowohl zum Einzelhändler als auch zum CPG-Branded. Ihre Strategie nutzt Markenloyalität und proprietäre Rezepturen. Sie investieren auch stark in die Kontrolle der Lieferkette für Tapiokaperlen und Teeblätter, um die Konsistenz über Hunderte von Standorten weltweit sicherzustellen.

**Milchteemaschinen-Unternehmen** repräsentieren eine distinct aber wachsende Spielerguppe. Diese Unternehmen stellen Tischgeräte her, die die Zubereitung von Bubble Tea zu Hause automatisieren. Ihr Markt wächst mit einer CAGR von 7%, angetrieben durch den Post-Pandemie-Trend des Heimbleibens. Ihre Strategie umfasst das Bündeln von Maschinen mit Starter-Kits von Pulvermischungen und wiederverwendbaren Strohhalmen, was wiederkehrende Einnahmequellen für Verbrauchsgüter schafft. Sie arbeiten oft mit Online-Influencern für Direct-to-Consumer-Verkäufe zusammen.

5. Markttrends

1. DOMINANZ DES EINZELHANDELSVERKAUFSKANALS

DOMINANZ DES EINZELHANDELSVERKAUFSKANALS — Es wird erwartet, dass der Einzelhandelssektor bis 2026 einen Anteil von 26% am Bubble-Tea-Umsatz erobern wird, gegenüber geschätzten 18% im Jahr 2023. Diese Verschiebung ist bedeutsam, da sie die Kategorie für größere, konsistentere Einnahmequellen außerhalb des saisonalen Café-Verkehrs öffnet. Große Einzelhändler erweitern ihre asiatischen Getränkeabteilungen, und abgefüllter Milchtee wird oft neben Kombucha und Energydrinks platziert. Dieser Trend setzt Lieferanten unter Druck, längere Haltbarkeiten und auffällige Verpackungen zu liefern, die im Regal funktionieren.

2. GESUNDHEITSINNOVATION

GESUNDHEITSINNOVATION — Low-Sugar und pflanzenbasierte Milchtee-Varianten wachsen doppelt so schnell wie Standardangebote. Marken reformulieren mit Hafermilch, Kokoscreme und natürlichen Süßungsmitteln wie Mönchsfrucht. Dies ist bedeutsam, da es die Haupthürde für Wiederholungskäufe bei gesundheitsbewussten demografischen Gruppen anspricht — den Zuckergehalt. Unternehmen bringen „weniger süß"-Versionen und transparente Nährwertkennzeichnungen auf den Markt, um dieses Segment zu gewinnen.

3. BRÜH KOMFORT FÜR ZUHAUSE

BRÜH KOMFORT FÜR ZUHAUSE — Der Markt für Milchtee-Zubereitungsgeräte expandiert mit einer CAGR von 7% (2026–2033), was darauf hindeutet, dass Verbraucher Café-Qualität zu Hause möchten. Dieser Trend ist bedeutsam, da er die Nachfrage nach Milchteepulvermischungen, Sirupen und vorgekochten Tapiokaperlen verstärkt, die über E-Commerce verkauft werden. Lieferanten, die B2B-Großpackungen an Gerätehersteller anbieten können, werden in diesem aufkommenden Kanal einen Fuß in der Tür haben.

6. Regionale Märkte

Asien-Pazifik — Die Wachstumsmotor

Die größte und am schnellsten wachsende Region der Welt, angeführt von China, Indien und Südostasien. Urbanisierung, wachsende Mittelschicht und digitale Einzelhandelsakzeptanz sind die wichtigsten Katalysatoren.

Nordamerika — Premium & Wellness-getrieben

Ein reifer Markt mit starker Gesundheits- und Wellnessausrichtung, Nachhaltigkeitsverpflichtungen und robustem Interesse an Premium- und funktionalen Produkten.

Europa — Qualität & regulatorische Führung

Ein entwickelter Markt mit strengen Qualitäts-, Sicherheits- und Umweltvorschriften. Starke Nachfrage nach biologischen, lokal bezogenen und ethisch zertifizierten Produkten.

7. Investitionsausblick

Zwei konkrete Chancen stechen hervor. Zunächst die Erweiterung von RTD abgefülltem Milchtee in unerschlossene Vertriebskanäle wie Drogerien und Fitnessstudios—diese Geschäfte haben eine geringe Penetration für die Kategorie, aber hohes Kundenaufkommen der Zielgruppe. Zweitens die Entwicklung funktionaler Milchteemischungen (z.B. mit zugesetztem Kollagen, Probiotika oder Koffein-Alternativen), um sich von den bestehenden zuckerhaltigen Versionen abzuheben. Beide Chancen erfordern Partnerschaften mit Lieferanten für Clean-Label-Formulierungen und haltbare Verpackungen.

Ein konkretes Risiko: Tapiokaperlen-Versorgungsvolatilität. Der Großteil des Tapiokastärke stammt aus Südostasien, wo Klima- und Logistikstörungen zunehmen. Eine anhaltende Knappheit würde sowohl Bubble-Tea-Läden als auch die Verfügbarkeit von Produkten für den Hausgebrauch beeinträchtigen. B2B-Käufer sollten ihre Beschaffung diversifizieren und alternative Toppings wie Popping Boba oder Jelly-Würfel in Betracht ziehen, um Abhängigkeiten zu verringern.

Strategische Überlegungen:

- Technologie & KI-Integration: Künstliche Intelligenz und IoT revolutionieren Produktionseffizienz, Qualitätssicherung und Nachfrageprognosen entlang der Lieferkette.

- Nachhaltigkeit als Geschäftsstrategie: Regulatorischer Druck und Verbrauchererwartungen machen Umweltverpflichtungen unverzichtbar, nicht optional.

- Transparenz & Rückverfolgbarkeit: Verbraucher fordern zunehmend detaillierte Informationen über Produktursprünge, Inhaltsstoffe und Produktionsmethoden.

- Erschließung neuer Märkte: Afrika, Lateinamerika und Städte zweiter Ordnung in Asien repräsentieren die nächste Welle des Volumenwachstums.

Treffen Sie fundierte Entscheidungen im Tiefenanalysemarkt der Milchtee-Kategorie

Produktqualität und Beschaffungsintegrität wirken sich direkt auf Geschäftsergebnisse aus. Entdecken Sie, wie die Verifizierungsplattform von Verity Rank Branchenteilnehmern hilft, mit größerem Vertrauen zu beschaffen.

Kontaktieren Sie Verity Rank heuteWeiterführende Lektüre: Entdecken Sie zusätzliche Markteinblicke von Grand View Research und Mordor Intelligence.

Dieser Artikel dient nur zu Informationszwecken, basierend auf öffentlich verfügbaren Branchendaten und Marktberichten vom 25.04.2026. Alle Marktangaben sind Schätzungen und können von den tatsächlichen Ergebnissen abweichen.