Inhaltsverzeichnis

Der globale Sektor für Getränke mit niedrigem Zuckergehalt bedient Verbraucher weltweit mit vielfältigen Lösungen.

1. Branchenübersicht

Bis 2026 werden globale Verbraucher 72,8 Milliarden Dollar für zuckerfreie Getränke ausgeben – eine Zahl, die bis 2033 auf 119,6 Milliarden Dollar projiziert wird. Das ist keine Nische; es ist ein Mainstream-Umbruch. Der Trend zu Getränken mit niedrigem Zuckergehalt hat sich von Randgruppen im Wellness-Bereich zur Kernproduktstrategie jedes großen Getränkeherstellers entwickelt. Was dieses Unterthema innerhalb der breiteren Getränke- und Mixbranche auszeichnet, ist seine Geschwindigkeit: Das Segment für Getränke mit niedrigem Zuckergehalt allein wird prognostiziert, von 3,45 Milliarden Dollar im Jahr 2025 auf 6,48 Milliarden Dollar bis 2032 zu wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate von 11,3 %. Das ist fast doppelt so viel wie das Tempo des gesamten Getränkemarkts.

Branchenumfang & Merkmale

Breites Produktportfolio

Das Produktangebot umfasst Rohrzucker, braunen Zucker, Kandis, Puderzucker, Stevia, Erythrit, Kokosblütenzucker, Honig, Ahornsirup und bedient diverse Verbraucherbedürfnisse vom Alltagsbedarf bis zu hochwertigen Spezialprodukten.

Komplexe globale Lieferketten

Integrierte internationale Netzwerke, die mehrere Kontinente umspannen, gewährleisten das ganze Jahr über Produktverfügbarkeit in verschiedenen Märkten.

Qualitäts- & Compliance-Standards

Strenge regulatorische Rahmen und Qualitätszertifizierungen gewährleisten Produktsicherheit, Konsistenz und Verbrauchervertrauen weltweit.

Kontinuierliche Innovation

Umfangreiche F&E-Investitionen fördern Durchbrüche in der Formulierung, Verarbeitungstechnologien und neuen Produktentwicklungszyklen.

Angetrieben von Regulierungsdruck, steigenden Diabetesraten und einer globalen Neuausrichtung dessen, was 'gesund' bedeutet, umfassen zuckerarme Getränke heute jede Kategorie: Limonade, Saft, Milchtee, Kaffee, Energydrinks und sogar Proteinpulver. Der Wandel ist keine vorübergehende Mode, sondern eine strukturelle Veränderung in der Formulierung und Verbrauchererwartung. Marken, die diese Entwicklung ignorieren, riskieren Irrelevanz.

Entscheidend ist, dass sich der Trend aufspaltet. Auf der einen Seite dominieren 'zuckerfreie' Produkte – gesüßt mit Stevia, Mönchsfrucht oder Sucralose – die Regale. Auf der anderen Seite nutzen 'zuckerarme' Produkte (oft unter 5 Gramm pro Portion) natürliche Fruchtkonzentrate und Fermentation, um Zucker zu reduzieren, ohne synthetischen Nachgeschmack. Beide Segmente wachsen, aber die zuckerfreie Kategorie hat einen Wert, der zehnmal größer ist als der der zuckerarmen Produkte allein.

Das Jahr 2026 markiert einen Wendepunkt: Die führenden Getränketrendberichte listen zuckerarme bis zuckerfreie Getränke jetzt als Top-Fünf-Trend, nicht als Sub-Trend. Dies ist der Moment, in dem gesundheitsgetriebene Innovation zum Standard wird, nicht zum Differenzierungsmerkmal.

Wichtige Marktsegmente und Wachstumstreiber im Sektor für zuckerarme Getränketrends.

2. Markt analyse

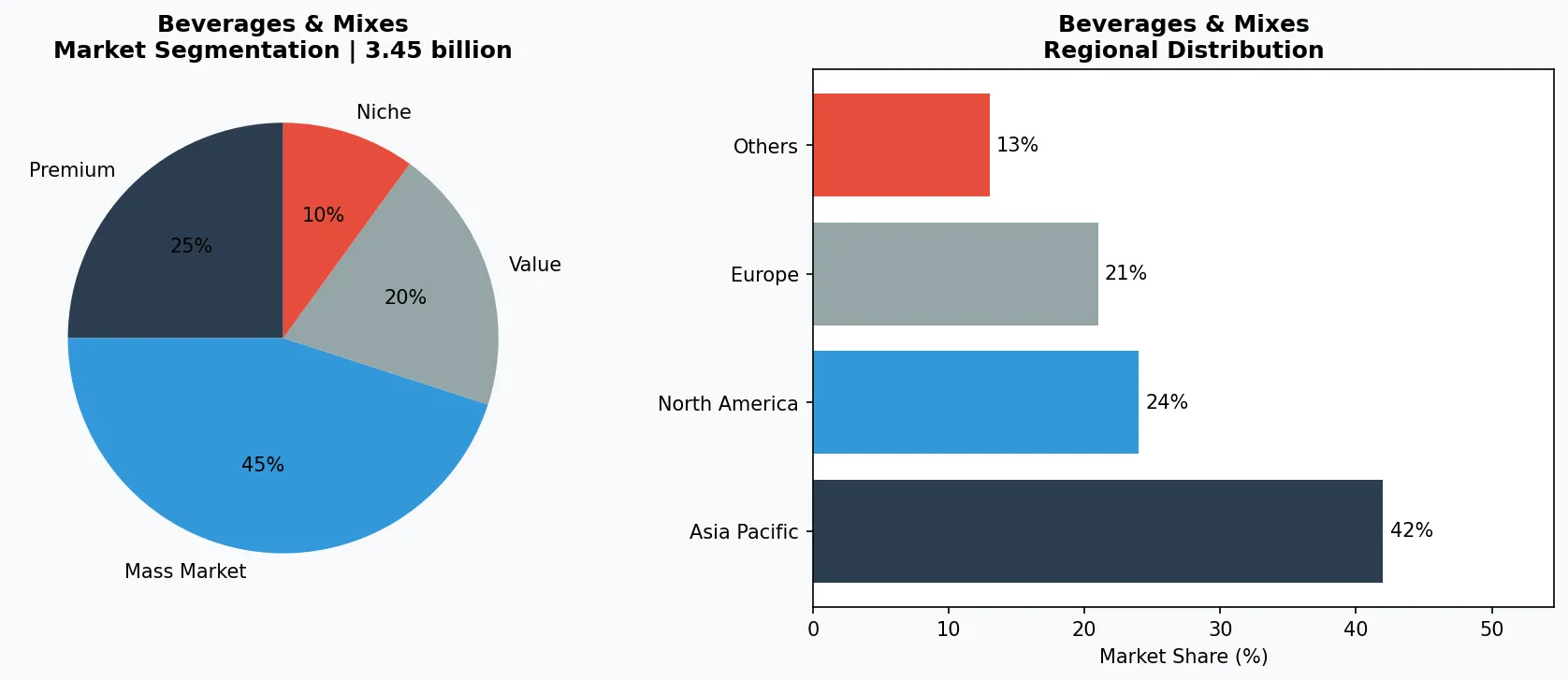

Der globale Markt für zuckerfreie Getränke wird im Jahr 2026 auf 72,8 Milliarden US-Dollar geschätzt und wird laut Branchenprognosen bis 2033 voraussichtlich 119,6 Milliarden US-Dollar erreichen, mit einer jährlichen Wachstumsrate von 6%. In der Zwischenzeit wächst das engere Segment der Getränke mit wenig Zucker – Produkte mit reduziertem, aber nicht eliminiertem Zucker – sogar noch schneller: von 3,45 Milliarden US-Dollar im Jahr 2025 auf 6,48 Milliarden US-Dollar bis 2032, eine jährliche Wachstumsrate von 11,3%. Diese Zahlen zeigen einen Markt mit zwei Geschwindigkeiten, in dem „kein Zucker" beim Volumen noch dominiert, aber „weniger Zucker" mit einer höheren Wachstumsrate Marktanteile gewinnt.

Drei Kräfte beschleunigen dieses Wachstum. Erstens zwingen staatliche Zuckersteuern und Kennzeichnungsvorschriften auf der Vorderseite der Verpackung in über 50 Ländern zur Reformulierung. Zum Beispiel hat die britische Soft Drinks Industry Levy, die 2018 eingeführt wurde, den durch Erfrischungsgetränke verkauften Zucker bereits um 29% reduziert. Zweitens hat der globale Boom funktioneller Getränke – geschätzt auf 200 Milliarden US-Dollar bis 2027 – wenig Zucker als Grundvoraussetzung; kein Verbraucher kauft ein „funktionelles" Getränk, das mit High-Fructose-Maissirup beladen ist. Drittens hat die Verbreitung kontinuierlicher Glukosemonitore unter Nicht-Diabetikern das Zuckerbewusstsein zu einem täglichen Datenpunkt für Millionen gemacht, was Kaufentscheidungen direkt beeinflusst.

Limo mit wenig Zucker verdient ein Spotlight: Es soll bis 2033 voraussichtlich eine jährliche Wachstumsrate von 11,2% verzeichnen. Die Kategorie kohlensäurehaltiger Erfrischungsgetränke, lange Zeit das Vorbild für Zuckerüberschuss, ist nun zum Epizentrum der Reformulierung geworden. Große Marken haben „Zero"-Varianten auf den Markt gebracht, die mittlerweile in vielen Märkten ihre zuckerreichen Pendants übertreffen.

Regionale Unterschiede bestehen fort. Nordamerika führt beim absoluten Wert, aber der asiatisch-pazifische Raum – insbesondere China und Indien – ist die am schnellsten wachsende Region für Getränke mit wenig Zucker, angetrieben durch steigende verfügbare Einkommen und zunehmende Raten von Typ-2-Diabetes. In China sind zuckerfreie Tee- und Milchsektprodukte auf Plattformen wie Tmall und Douyin zu Bestsellern geworden.

Marktsegmentierung und regionale Verteilungsanalyse für Low-Sugar-Getränke-Trends.

3. Produktkategorien

**Zuckerfreie Limonaden & Kohlensäurehaltige Getränke** — Die sichtbarste Kategorie. Produkte wie Coca-Cola Zero Sugar und Pepsi Max sind zu dauerhaften Sortimentserweiterungen geworden, keine Limited Editions. Die Kategorie expandiert in aromatisiertes Kohlensäurewasser ohne Süßungsmittel (z.B. LaCroix, Spindrift) und „gesunde" Colas mit Präbiotikafaser und Stevia. Diese Produkte machen in einigen europäischen Märkten mittlerweile über 40% der gesamten Limonadenverkäufe aus.

Premium- & Handwerkssegment

Hochmargige Spezialprodukte für kaufkräftige Verbraucher, die Qualität, Handwerkskunst und einzigartige Eigenschaften schätzen.

Massenmarkt Mainstream

Volumenorientierte Produkte für preisbewusste Mainstream-Verbraucher mit zuverlässiger Qualität zu zugänglichen Preispunkten.

Funktionales & Nischensegment

Zielgerichtete Produkte, die spezifische Gesundheitsbedenken, Ernährungsanforderungen oder Lebensstilpräferenzen jenseits der Grundbedürfnisse adressieren.

**Zuckerarme Fruchtsäfte & Saftmischungen** — Traditionelle Orangen- und Apfelsäfte, typischerweise reich an natürlichem Zucker (20-30g pro Tasse), werden neu entwickelt. Neue Produkteinführungen kombinieren Gemüsesaft (z.B. Karotte, Rote Bete) mit Obst, um den Zucker um 30-50% zu reduzieren und gleichzeitig die Süßeempfindung beizubehalten. Beispiele sind Ocean Spray's zuckerreduzierte Cranberry-Mischungen und Innocent's „Gemüse"-Smoothies.

**Zuckerfreie/Funktionelle Getränke mit wenig/keinem Zucker** — Energydrinks, Proteinshakes und trinkfertiger Kaffee sind jetzt in zuckerfreien Versionen erhältlich. Monster Energy Zero Ultra enthält beispielsweise keinen Zucker und nur 10 Kalorien. Ähnlich nutzen Proteinpulver und Getreidegetränke (z.B. Orgain, OWYN) Mönchsfrucht oder Stevia, um den Zuckergehalt niedrig zu halten. Sogar honigbasierte Getränke innovieren: Marken mischen jetzt Rohhonig mit grünem Tee und Zitrone, um den Gesamtzuckergehalt pro Portion zu reduzieren.

**Zuckerreduzierte Milchprodukte & Pflanzliche Milchtees** — Bubble-Tea-Ketten wie Chatime und Gong Cha bieten zuckerreduzierte Optionen (30%, 50% oder 70% Süße) an. Verpackte Milchtees von Marken wie Oatly haben „kein zugesetzter Zucker"-Varianten auf den Markt gebracht, die die natürliche Süße von Hafermilch nutzen.

4. Führende Unternehmen

**Die Coca-Cola Company** — Kein Unternehmen hat mehr auf wenig Zucker gesetzt. Mit über 200 reformulierten Produkten seit 2020 hat Coca-Cola seine „Coca-Cola Zero Sugar" als Vorzeigemarke positioniert, nicht als Diät-Nachgedanke. Im Jahr 2024 meldete das Unternehmen, dass Zero Sugar-Varianten nun 38 % des gesamten Erfrischungsgetränkevolumens auf Schlüsselmärkten ausmachen. Seine F&E-Investitionen konzentrieren sich auf natürliche Süßungsmittel der nächsten Generation, die den Sucrose-Mundgefühl nachahmen.

Globaler Marktführer

Multinationales Unternehmen mit bedeutendem Marktanteil. Umsatz über 50 Mrd. $ mit Aktivitäten in über 100 Ländern, diversifiziertes Portfolio über alle wichtigen Preisschichten hinweg.

Regionaler Champion

Dominante Kraft im asiatisch-pazifischen Raum mit tief lokalisierten Produktlinien, umfangreichen Vertriebsnetzen und starken regionalen Handelsbeziehungen.

Innovations-Störer

Schnell wachsender Herausforderer, der etablierte Unternehmen durch bahnbrechende Produktinnovation, Direct-to-Consumer-Modelle und datengesteuertes Marketing im Bereich Getränke und Mixes stört.

**PepsiCo** — PepsiCos Ansatz ist zweifach: aggressive Erweiterung von „Pepsi Zero Sugar" bei gleichzeitigem Erwerb und Aufbau von zuckerarmen Snacks und Getränken (z.B. Bare Snacks, SodaStream). Die „Pep + Lipton"-Teelinie und „Gatorade Zero" nutzen dieselbe zuckerfreie Plattform für Hydratations- und Energieanlässe. Im Jahr 2025 kündigte PepsiCo ein Ziel an, den zugesetzten Zucker in seinem Getränkeproduktportfolio bis 2030 um 15 % zu reduzieren.

**Nestlé** — Bei Getränken konzentriert sich Nestlé auf zuckerarme Milchpulver, Kaffeerahmer und trinkfertigen Kaffee. Seine „Nescafé Gold"-Linie umfasst „zuckerfreie" Instantkaffeesticks, und seine Marke „Milo" hat zuckerreduzierte Versionen in Asien eingeführt. Nestlé nutzt auch eine proprietäre Zuckerreduktionstechnologie (enzymatische Umwandlung), die Zucker in Milchgetränken um bis zu 30 % reduziert, ohne künstliche Süßungsmittel hinzuzufügen.

**Unilever** — Durch seine „Lipton"- und „Pure Leaf"-Tees bietet Unilever ungesüßte und zuckerreduzierte Eistees an. Das Unternehmen hat sich verpflichtet, bis 2026 zugesetzten Zucker aus allen Kindergetränken zu entfernen, und seine „Magnum"-Eiscremelinie umfasst jetzt eine Zero-Sugar-Added-Linie. Die Strategie von Unilever verbindet wenig Zucker mit breiterer Nachhaltigkeitskommunikation und spricht gesundheitsbewusste Millennials an.

5. Markttrends

1. NATÜRLICHE SÜßSTOFFKÄMPFE

NATÜRLICHE SÜßSTOFFKÄMPFE — Der Wandel von künstlichen Süßungsmitteln (Aspartam, Sucralose) zu pflanzlichen Süßungsmitteln (Stevia, Mönchsfrucht, Allulose) beschleunigt sich. Warum es wichtig ist: Das Misstrauen der Verbraucher gegenüber künstlichen Inhaltsstoffen treibt Entwickler hin zu 'Clean Label'-Süßungsmitteln. Coca-Cola hat sich mit Amyris zusammengetan, um ein fermentiertes Stevia-Molekül zu entwickeln, das näher an Zucker schmeckt, mit dem Ziel einer Markteinführung 2027.

2. PRÄBIOTISCHE & DARM-GESUNDHEITS-SODAS

PRÄBIOTISCHE & DARM-GESUNDHEITS-SODAS — Mit Präbiotikafaser, Apfelessig und Probiotika angereicherte Limonaden mit wenig Zucker sind die am schnellsten wachsende Unterkategorie. Marken wie Poppi und Olipop sind stark gewachsen, Olipop meldete ein Wachstum von 100% im Jahresvergleich. Warum es wichtig ist: Verbraucher wollen das Soda-Erlebnis ohne den Zuckerspitzen, und Darmgesundheit verleiht einen funktionalen Heiligenschein. Große Soda-Unternehmen kaufen oder entwickeln konkurrierende Produkte.

3. PERSONALISIERTE ZUCKERZIELSETZUNG

PERSONALISIERTE ZUCKERZIELSETZUNG — Apps und Smart-Geräte (z.B. Levels, Nutrisense), die kontinuierliche Glukosereaktionen überwachen, beeinflussen Kaufentscheidungen. Warum es wichtig ist: Verbraucher 'verschreiben' sich jetzt selbst Getränke mit wenig Zucker basierend auf Echtzeit-Biometriedaten. Als Reaktion darauf bringen Getränkemarken 'glukosefreundliche' Zertifizierungen auf den Markt. Nestlés 'Glucerna'-Linie, ursprünglich für Diabetiker gedacht, wird für das breitere Biohacking-Publikum neu verpackt.

4. REGULIERUNGSBEDINGTE REFORMULIERUNG

REGULIERUNGSBEDINGTE REFORMULIERUNG — Mehr als 60 Länder haben jetzt Zuckersteuern oder Warnhinweise. Warum es wichtig ist: Dies ist kein Trend, der sich umkehren wird. 2026 werden Brasilien und Mexiko strengere Gesetze zur Vorderseiten-Verpackungskennzeichnung einführen, was alle großen Getränkefirmen zwingt, die Reformulierung zu beschleunigen. Die Kosten für die Einhaltung sind hoch, aber die Kosten für Nichteinhaltung (Verlust von Regalplatz, Strafen, Markenschäden) sind höher.

6. Regionale Märkte

Asien-Pazifik — Der Wachstumsmotor

Die größte und am schnellsten wachsende Region der Welt, angeführt von China, Indien und Südostasien. Urbanisierung, wachsende Mittelschicht und die Akzeptanz des digitalen Einzelhandels sind die wichtigsten Katalysatoren.

Nordamerika — Premium & Wellness-getrieben

Ein entwickelter Markt mit starker Gesundheits- und Wellnessorientierung, Nachhaltigkeitsverpflichtungen und einer robusten Nachfrage nach Premium- und Funktionsprodukten.

Europa — Qualitäts- und Regulierungsführerschaft

Ein entwickelter Markt mit strengen Qualitäts-, Sicherheits- und Umweltvorschriften. Starke Nachfrage nach biologischen, lokal bezogenen und ethisch zertifizierten Produkten.

7. Investitionsausblick

Zwei Chancen stechen hervor. Erstens: Der weiße Bereich bei zuckerarmen Milchprodukten und pflanzenbasierten Milchalternativen bleibt weitgehend unerschlossen: Nur 12% der aromatisierten Milchprodukte in Nordamerika tragen einen Zuckerreduzierungsanspruch, verglichen mit 45% bei Erfrischungsgetränken. Zweitens: Der Aufstieg von E-Commerce und Direkt-zu-Verbraucher-Abonnementmodellen ermöglicht es kleineren zuckerarmen Marken, Einzelhandels-Torwächter zu umgehen und schnell treue Kundenbasen aufzubauen, wie bei Marken wie 'Halo Top' für Speiseeis und 'Perfect Keto' für Getränke gesehen.

Das Hauptrisiko ist eine Gegenreaktion gegen nicht-nährende Süßungsmittel. Neue Studien, die bestimmte Zuckeralkohole und künstliche Süßstoffe mit einer Störung des Darm-Mikrobioms in Verbindung bringen, könnten die Verbraucherstimmung vollständig von 'zuckerfrei' ablenken. Jeder negative Medienzyklus könnte Verbraucher zu ungesüßtem Wasser und Teeformaten treiben und die zuckerfreie Premiumkategorie zum Einsturz bringen. Marken müssen in Transparenz und klinische Validierung ihrer Süßungssysteme investieren, um dieser Unsicherheit einen Schritt voraus zu sein.

Strategische Überlegungen:

- Technologie & KI-Integration: Künstliche Intelligenz und IoT revolutionieren die Produktionseffizienz, Qualitätssicherung und Bedarfsprognose in der gesamten Lieferkette.

- Nachhaltigkeit als Geschäftsstrategie: Regulatorischer Druck und Verbrauchererwartungen machen Umweltverpflichtungen unerlässlich, nicht optional.

- Transparenz & Rückverfolgbarkeit: Verbraucher fordern zunehmend granulare Informationen über Produktursprünge, Inhaltsstoffe und Produktionsmethoden.

- Erschließung neuer Märkte: Afrika, Lateinamerika und Städte zweiter Ordnung in Asien repräsentieren die nächste Welle des Volumenwachstums.

Treffen Sie fundierte Entscheidungen auf dem Markt für Getränke mit wenig Zucker

Produktqualität und Beschaffungsintegrität wirken sich direkt auf Geschäftsergebnisse aus. Entdecken Sie, wie die Verifizierungsplattform von Verity Rank Branchenteilnehmern dabei hilft, mit größerem Vertrauen zu beschaffen.

Verity Rank heute kontaktierenWeiterführende Lektüre: Erkunden Sie zusätzliche Marktinformationen von Grand View Research und Mordor Intelligence.

Dieser Artikel dient nur zu Informationszwecken, basierend auf öffentlich verfügbaren Branchendaten und Marktberichten vom 25.04.2026. Alle Marktangaben sind Schätzungen und können von den tatsächlichen Ergebnissen abweichen.