Inhaltsverzeichnis

Der globale laktosefreie Milchprodukte-Leitfaden bedient Verbraucher weltweit mit vielfältigen Lösungen.

1. Branchenübersicht

Der globale laktosefreie Milchmarkt ist auf dem besten Weg, 2026 15,03 Milliarden USD zu erreichen, ein Anstieg von 13,87 Milliarden USD im Jahr 2025 – eine durchschnittliche jährliche Wachstumsrate, die weit mehr als eine Nischenverschiebung signalisiert. Es geht nicht nur darum, die geschätzten 68% der Weltbevölkerung mit einem gewissen Grad an Laktosemalabsorption zu berücksichtigen. Es ist eine Neudefinition des Mainstream-Milchkonsums, getrieben von gesundheitsbewussten Verbrauchern, die Laktosefreiheit als eine sauberere, oft eiweißreichere Alternative zu herkömmlicher Milch, Joghurt und Käse betrachten. Anders als pflanzliche „Milchalternativen", die Milchprodukte vollständig ersetzen, behält laktosefreie Milch das Nährwertprofil echter Milch bei – Kalzium, Vitamin D und B12 – während der Zucker entfernt wird, der Verdauungsbeschwerden auslöst. Diese Unterscheidung hat es zu einem eigenständigen Segment innerhalb des breiteren Marktes für Milchprodukte & Frischeprodukte gemacht, das direkt mit herkömmlichen Milchprodukten in Geschmack und Preisparität konkurriert. Der Aufschwung wird durch ein wachsendes Bewusstsein für Verdauungsgesundheit getragen, wobei über 30% der US-Amerikaner aktiv nach laktosefreien Optionen suchen, selbst wenn keine Laktoseintoleranz diagnostiziert wurde. Große Einzelhändler stellen nun ganze Regale für laktosefreie Linien zur Verfügung, und das Segment expandiert über Trinkmilch hinaus in Joghurt, Käse, Butter und sogar Säuglingsnahrung. Das Ergebnis ist ein Markt, der das gesamte Milchmarktwachstum um das Dreifache übertrifft, was ihn zu einem entscheidenden Bereich für B2B-Einkäufer und -Lieferanten macht, die die Zukunft der Milchbeschaffung verfolgen.

Branchenumfang & Merkmale

Breites Produktportfolio

Die Produktpalette umfasst Rohrzucker, braunen Zucker, Kandis, Puderzucker, Stevia, Erythrit, Kokosblütenzucker, Honig und Ahornsirup und bedient vielfältige Konsumentenbedürfnisse vom Alltagsbedarf bis hin zu premium Spezialprodukten.

Komplexe globale Lieferketten

Integrierte internationale Netzwerke, die mehrere Kontinente umspannen, gewährleisten eine ganzjährige Produktverfügbarkeit in verschiedenen Märkten.

Qualitäts- und Compliance-Standards

Strenge regulatorische Rahmenbedingungen und Qualitätszertifizierungen gewährleisten Produktsicherheit, Konsistenz und Verbrauchervertrauen weltweit.

Kontinuierliche Innovation

Umfangreiche F&E-Investitionen treiben Durchbrüche bei Formulierungen, Verarbeitungstechnologien und neuen Produktentwicklungszyklen voran.

Wichtige Marktsegmente und Wachstumstreiber im Bereich des laktosefreien Milchprodukte-Leitfadens.

2. Marktanalyse

Der Markt für laktosefreie Milchprodukte ist in den letzten Jahren stark gewachsen, von 13,87 Milliarden Dollar im Jahr 2025 auf prognostizierte 15,03 Milliarden Dollar im Jahr 2026 bei einer durchschnittlichen jährlichen Wachstumsrate von etwa 8,4% – obwohl der breitere laktosefreie Lebensmittelmarkt, der auch Nicht-Milchprodukte umfasst, auf 22,83 Milliarden Dollar im Jahr 2026 geschätzt wird und voraussichtlich mit einer CAGR von 10,5% auf 45,92 Milliarden Dollar bis 2033 wachsen wird. Im Bereich Milchprodukte allein führte Nordamerika den globalen Markt im Jahr 2025 an, wobei das US-Segment allein voraussichtlich von 2026 bis 2033 mit einer CAGR von 5,4% wachsen wird. Drei Hauptfaktoren treiben diese Expansion an. Erstens hat die zunehmende Prävalenz von Laktoseintoleranz-Diagnosen, insbesondere unter asiatischen und hispanischen Bevölkerungsgruppen in Nordamerika, die Nachfrage nach laktosefreien Produkten normalisiert. Zweitens hat die Clean-Label-Bewegung die Verbraucher dazu gebracht, Zutatenlisten genauer zu prüfen; laktosefreie Milchprodukte werden als minimal verarbeitet im Vergleich zu vielen pflanzlichen Alternativen wahrgenommen. Drittens hat die Innovation in der Laktase-Enzym-Technologie Geschmack und Haltbarkeit dramatisch verbessert und den süßen, karamellisierten Geschmack eliminiert, der einst laktosefreie Milch plagte. Unternehmen produzieren nun laktosefreie Versionen von Premium-Produkten wie griechischem Joghurt und gereiftem Käse – Kategorien, die sich aufgrund von Texturherausforderungen historisch einer Anpassung widersetzten. Die CAGR von 5,4% des US-Marktes spiegelt, obwohl niedriger als die globale Zahl, eine reife Basis wider, die durch E-Commerce- und Foodservice-Kanäle noch wächst, wo laktosefreie Optionen auf Speisekarten zunehmend zur Pflicht werden.

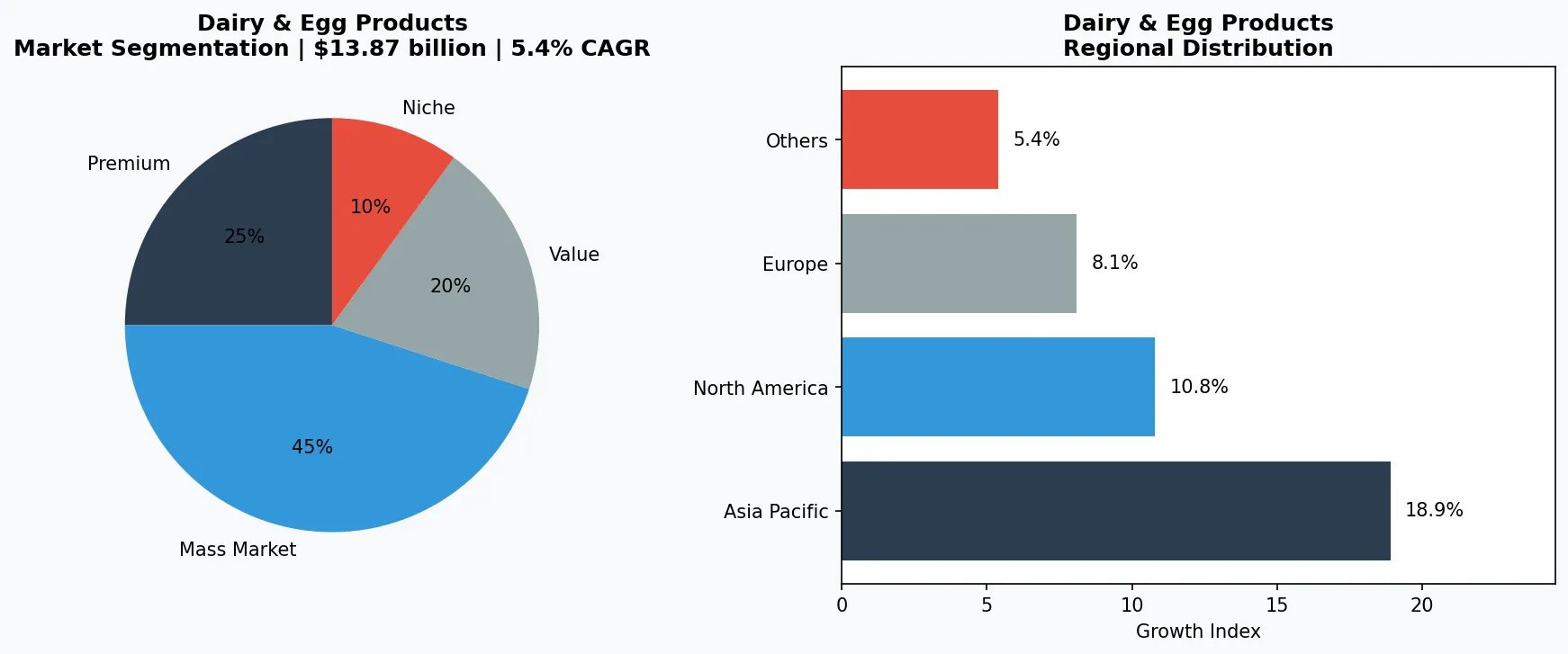

Marktsegmentierung und regionale Verteilungsanalyse für den Laktosefreie Milchprodukte-Leitfaden.

3. Produktkategorien

Das laktosefreie Milchproduktsegment umfasst vier dominante Produktkategorien, jede mit unterschiedlichen Herstellungsverfahren und Verbraucheranforderungen. **Milch** bleibt die größte Kategorie und macht über 60 % der Segmenteinnahmen aus. Ultra-filtrierte Milch verwendet physikalische Filtration, um Laktose zu entfernen und gleichzeitig Protein zu konzentrieren, während enzymbehandelte Milch Laktase hinzufügt, um Laktose nach der Verpackung abzubauen. Großhändler bieten mittlerweile beide Optionen unter Eigenmarken an, mit Preisen innerhalb von 10–20 % konventioneller Milch. **Joghurt** hat sich zur am schnellsten wachsenden Unterkategorie entwickelt, getrieben durch griechische und isländische Sorten. Diese abgetropften Joghurts enthalten natürlich weniger Laktose durch Fermentation, aber dedizierte laktosefreie Linien fügen Laktase hinzu, um Null-Toleranz zu gewährleisten – entscheidend für Verbraucher mit schweren Empfindlichkeiten. Produkte wie trinkbarer Joghurt und probiotikareiche Varianten sprechen den Verdauungsgesundheitsaspekt an. **Käse** präsentiert ein komplexeres Landschaftsbild. Harte, gereifte Käse wie Cheddar, Parmesan und Schweizer Käse enthalten natürlicherweise vernachlässigbare Laktosemengen, dennoch bieten viele Marken explizite „laktosefreie" Etiketten an, um das Segment zu erfassen. Frische Käse wie Mozzarella und Ricotta erfordern Enzymbehandlung, was zu einem Produkt führt, das ähnlich schmilzt und stretcht wie traditionelle Versionen. **Butter und Sahne** sind oft natürlich arm an Laktose durch hohen Fettgehalt, aber geklärte Butter (Ghee) ist ein Grundnahrungsmittel in laktosefreien Diäten. Jedoch verfügen heutzutage mehrwertige Aufstriche und geschlagene Sahne über Laktaseverarbeitung, um null Laktose zu garantieren, was den Premium-Heimbäckermarkt anspricht. Zusätzlich sind laktosefreie Säuglingsnahrung und Molkenproteinisolate zu spezialisierten Nischen geworden, getrieben durch medizinische Notwendigkeit und Sportnahrungsnachfrage.

Premium- & Handwerkliche Stufe

Hochmargige Spezialprodukte, die auf wohlhabende Verbraucher abzielen, die Qualität, Handwerkskunst und einzigartige Eigenschaften schätzen.

Massenmarkt Mainstream

Volumenorientierte Produkte für preisbewusste Mainstream-Verbraucher mit zuverlässiger Qualität zu zugänglichen Preispunkten.

Funktionales & Nischen Segment

Gezielte Produkte, die spezifische Gesundheitsbedenken, diätetische Anforderungen oder Lebensstilpräferenzen über grundlegende Bedürfnisse hinaus ansprechen.

4. Führende Akteure

Das wettbewerbsorientierte Umfeld wird von etablierten Molkereikonglomeraten und spezialisierten Ernährungsmarken dominiert. **Lactaid**, im Besitz von McNeil Nutritionals (einem Johnson & Johnson Tochterunternehmen), bleibt die bekannteste Marke in den USA für laktosefreie Milch und Eiscreme. Die Strategie konzentriert sich auf eine breite Einzelhandelsdistribution und aufklärende Marketingmaßnahmen über Laktoseintoleranz, wobei der seit den 1970er Jahren bestehende Pioniervorteil genutzt wird. Lactaids jüngste Expansion in Hüttenkäse und Sauerrahm unterstreicht den Anspruch, die laktosefreie Molkereiabteilung zu dominieren. **Danone** ist über Marken wie Horizon Organic und Dannon aggressiv in diesen Bereich eingestiegen und bietet laktosefreien Joghurt und trinkbare Produkte an. Danones Strategie nutzt seine Probiotika-Expertise und vermarktet laktosefreien Joghurt als doppelten Vorteil für die Verdauungsgesundheit. Die globale Lieferkette des Unternehmens ermöglicht die Herstellung laktosefreier Versionen seiner beliebten Activia- und Oikos-Produktlinien, mit SKUs, die sowohl Intoleranz als auch allgemeines Wohlbefinden ansprechen. **Arla Foods**, die dänische Genossenschaft, hat sich eine starke Position in Europa aufgebaut und expandiert mit seiner Arla Lactose-Free Milchlinie in Nordamerika. Arlas wesentlicher Differenzierungsfaktor ist sein „Frei von"-Engagement kombiniert mit Nachhaltigkeitsnachweisen, unter Nutzung von Biogas aus seinen landwirtschaftlichen Betrieben. Die Genossenschaft kooperiert mit Giant-Unternehmen der Gastronomie, um laktosefreie Milch für Kaffeeketten zu liefern – ein hochvolumiger Absatzkanal. **Saputo**, ein kanadischer Molkereiverarbeiter, hat laktosefreien Käse und Butter unter den Marken Dairyland und Stella eingeführt, mit Fokus auf Wettbewerbsfähigkeit beim Preis und Eigenmarkenherstellung. Die Strategie betont operative Effizienz und erfasst kostenbewusste B2B-Käufer, die laktosefreie Zutaten in großen Mengen für die Weiterverarbeitung benötigen.

Globaler Marktführer

Multinationaler Akteur mit erheblichem Marktanteil. Umsatz über 50 Mrd. € mit Aktivitäten in über 100 Ländern, diversifiziertes Portfolio über alle wichtigen Preisschichten hinweg.

Regionaler Champion

Dominante Kraft im asiatisch-pazifischen Raum mit tief lokalisierten Produktlinien, umfangreichen Vertriebsnetzwerken und starken regionalen Einzelhandelsbeziehungen.

Innovations disruptor

Schnell wachsender Herausforderer, der etablierte Unternehmen durch bahnbrechende Produktinnovation, Direct-to-Consumer-Modelle und datengesteuertes Marketing im Bereich Molkerei- und Eiprodukte disruptiert.

5. Marktentwicklungen

1. GESUNDHEITSBEWUSSTER VERBRAUCHERTREND

GESUNDHEITSBEWUSSTER VERBRAUCHERTREND — Verbraucher wählen zunehmend laktosefreie Milchprodukte nicht aus medizinischer Notwendigkeit, sondern weil sie diese als gesündere, reinere Option wahrnehmen. Dieser Trend treibt ein CAGR-Wachstum von 5,4% auf dem US-Markt an, wobei Marken wie Lactaid und Danone bestehende Produkte reformulieren, um ein „laktosefrei"-Etikett zu tragen, selbst wenn sie von Natur aus einen niedrigen Laktosegehalt aufweisen. Die Strategie funktioniert, weil sie eine wahrgenommene Barriere beseitigt und in die breitere „frei von"-Bewegung einsteigt.

2. TECHNOLOGISCHE INNOVATION BEI DER LAKTOSEENTFERNUNG

TECHNOLOGISCHE INNOVATION BEI DER LAKTOSEENTFERNUNG — Fortschritte bei der enzymatischen Hydrolyse und Ultrafiltration ermöglichen es Produzenten, laktosefreie Milchprodukte herzustellen, die geschmacklich und in der Verarbeitung identisch mit konventionellen Produkten sind. Arla Foods hat stark in proprietäre Laktase-Enzyme investiert, die den „süßen Nachgeschmack" beseitigen, der früher bei laktosefreier Milch häufig auftrat. Diese Technologie ermöglicht die Produktion von laktosefreiem Hartkäse, der normal reift und sich geschmacklich entwickelt, und eröffnet damit den Zugang zu Gourmet-Anwendungen.

3. E-COMMERCE UND DIREKTVERKAUF AN VERBRAUCHER

E-COMMERCE UND DIREKTVERKAUF AN VERBRAUCHER — Online-Verkäufe von laktosefreien Milchprodukten wachsen mit über 15% jährlich und übertreffen damit den stationären Handel. Danone hat Abonnement-Modelle für laktosefreien Joghurt und Milch über seine Website eingeführt, während Drittanbieter-Plattformen wie Thrive Market und Amazon Fresh eigene laktosefreie Kategorien haben. Dieser Kanal ermöglicht es Marken, Nischenverbraucher (z.B. Sportler, die laktosefreie Proteinshakes suchen) mit detaillierten Produktinformationen anzusprechen.

6. Regionale Märkte

Asien-Pazifik — Der Wachstumsmotor

Die größte und am schnellsten wachsende Region der Welt, angeführt von China, Indien und Südostasien. Urbanisierung, wachsende Mittelschicht und die Akzeptanz digitaler Einzelhandelskanäle sind die wichtigsten Katalysatoren.

Nordamerika — Premium & Wellness-getrieben

Ein reifer Markt mit starker Orientierung an Gesundheit und Wohlbefinden, Nachhaltigkeitsverpflichtungen und robustem Interesse an Premium- und Funktionsprodukten.

Europa — Qualitäts- und Regulierungsführerschaft

Ein entwickelter Markt mit strengen Qualitäts-, Sicherheits- und Umweltvorschriften. Starke Nachfrage nach Bio-Produkten, lokal bezogenen und ethisch zertifizierten Produkten.

7. Investitionsausblick

Zwei konkrete Chancen definieren die nächste Phase für laktosefreie Milchprodukte. Erstens bietet die Produktdiversifizierung in unterversorgte Kategorien wie laktosefreie Butter, Frischkäse und gereifte Spezialitätenkäse ein erhebliches Margenpotenzial, da diese Segmente derzeit eine Laktosefrei-Durchdringung von weniger als 20% aufweisen, verglichen mit 40% bei Milch in wichtigen Märkten. Zweitens stellt die Expansion in den asiatisch-pazifischen Raum – wo die Laktoseintoleranzraten in einigen Bevölkerungsgruppen über 90% liegen – eine Greenfield-Chance dar, wobei Infrastruktur und Kühlkettenlogistik Hindernisse bleiben. Das Hauptrisiko liegt in der Lieferkettenvolatilität für Laktase-Enzyme, die durch mikrobielle Fermentation gewonnen werden und derzeit auf wenige globale Zulieferer konzentriert sind. Jede Störung könnte die Produktionskapazität einschränken und die Kosten erhöhen, was möglicherweise die Preiskonvergenz des Segments mit konventionellen Milchprodukten verlangsamen würde. B2B-Käufer sollten langfristige Verträge mit Enzymzulieferern abschließen und mit mehreren Molkereiverarbeitern zusammenarbeiten, um dieses Risiko zu mindern.

Strategische Überlegungen:

- Technologie & KI-Integration: Künstliche Intelligenz und IoT revolutionieren die Produktionseffizienz, Qualitätssicherung und Nachfrageprognosen entlang der Lieferkette.

- Nachhaltigkeit als Unternehmensstrategie: Regulatorischer Druck und Verbrauchererwartungen machen Umweltverpflichtungen unerlässlich, nicht optional.

- Transparenz & Rückverfolgbarkeit: Verbraucher fordern zunehmend detaillierte Informationen über Produktursprünge, Inhaltsstoffe und Herstellungsmethoden.

- Erschließung neuer Märkte: Afrika, Lateinamerika und Städte zweiter Ordnung in Asien repräsentieren die nächste Welle des Volumenwachstums.

Treffen Sie fundierte Entscheidungen auf dem laktosefreien Milchproduktemarkt

Die Produktqualität und die Integrität der Beschaffung wirken sich direkt auf die Geschäftsergebnisse aus. Entdecken Sie, wie die Verifizierungsplattform von Verity Rank Branchenteilnehmern hilft, mit größerem Vertrauen zu beschaffen.

Kontaktieren Sie Verity Rank heuteWeiterführende Lektüre: Entdecken Sie zusätzliche Marktinformationen von Grand View Research und Mordor Intelligence.

Dieser Artikel dient nur zu Informationszwecken, basierend auf öffentlich verfügbaren Branchendaten und Marktberichten vom 27.04.2026. Alle Marktangaben sind Schätzungen und können von den tatsächlichen Ergebnissen abweichen.