Inhaltsverzeichnis

Der globale Sektor für Küchenschrankmaterialien bedient Verbraucher weltweit mit vielfältigen Lösungen.

1. Branchenüberblick

Wenn 96% der Handwerker warme Neutraltöne bevorzugen und 59% eine steigende Nachfrage nach dunklem Holz melden, ist die Botschaft unmissverständlich: Küchenschrankmaterialien sind zur folgenreichsten Einzelentscheidung bei einer Küchenrenovierung geworden. Im Gegensatz zu Beschlagsauswahl oder Geräteauswahl bestimmen Schrankmaterialien nicht nur die ästhetische Attraktivität, sondern auch den Wiederverkaufswert, die Haltbarkeit und die langfristigen Besitzkosten. Eine kleine Küchenrenovierung mit durchschnittlich 23.000 $ priorisiert den Schrankaustausch gerade deshalb, weil die Materialqualität bestimmt, ob diese Investition über einen Lebenszyklus von 10-15 Jahren ihren Wert behält.

Branchenumfang und Merkmale

Materialzusammensetzung bestimmt die Gesamtbetriebskosten

Schranks MATERIALENTScheidungen reichen weit über den Anschaffungspreis hinaus. Massive Hartholzoptionen wie amerikanische Weißeiche bieten die Möglichkeit zur Aufarbeitung und verlängern die funktionale Lebensdauer auf über 30 Jahre, während MDF-Kernplatten in feuchten Umgebungen innerhalb von 15 Jahren möglicherweise ausgetauscht werden müssen. Die 45-55% höhere Prämie für Massivholz gegenüber technischen Alternativen kehrt sich häufig um, wenn sie auf jährlicher Kostenbasis für selbstgenutzte Immobilien berechnet wird.

Regionale Supply-Chain-Konzentration schafft Vulnerabilität

Die nordamerikanische Schrankproduktion konzentriert sich in bestimmten Regionen – die Appalachen-Hartholzregionen liefern den Großteil des inländischen Weißeichenholzes, während die technische Holzproduktion im pazifischen Nordwesten konzentriert ist. Diese geografische Spezialisierung ermöglicht Konsistenz in der Qualität und Kosteneffizienz, schafft jedoch Versorgungsrisiken, wenn Wetterereignisse, Transportunterbrechungen oder regionale Wirtschaftsabschwünge die Produktionskapazität beeinträchtigen.

Umweltzertifizierungsanforderungen werden verschärft

Die CARB Phase 2 Formaldehyd-Emissionsgrenzwerte gelten jetzt für alle Schrankmaterialien, die in Kalifornien und in Bundesstaaten verkauft werden, die kalifornische Standards übernommen haben. Die FSC-Chain-of-Custody-Zertifizierung ist für gewerbliche Projekte mit einem Umweltvolumen von über 500.000 USD verbindlich geworden. Diese Compliance-Anforderungen eliminieren Lieferanten ohne dokumentierte Qualitätsmanagementsysteme und schaffen Barrieren, die etablierte Hersteller gegenüber neuen Markteintritten begünstigen.

Finish-Technologieinnovation erweitert Materialleistung

UV-gehärtete Oberflächen, die in kontrollierten Fabrikumgebungen aufgetragen werden, erreichen jetzt in Kratz- und Chemikalienbeständigkeitstests Haltbarkeitswerte, die 300% über denen von vor Ort aufgetragenen Beschichtungen liegen. Niedrig-VOC UV-Systeme auf Wasserbasis haben die Umwelt tradeoff eliminiert, die previously die Fabriklackqualität begrenzten. Diese Oberflächenentwicklung ermöglicht es technischen Holzprodukten, die Leistung von massivem Hartholz in anspruchsvollen Anwendungen wie stark frequentierten Wohnküchen zu erreichen.

Der Wandel von lackierten Schränken zu Holzmaserung stellt eine grundlegende Geschmacksevolution dar. Laut Daten von 2026 identifizierten 59% der Befragten Holzmaserung als wachsend in der Popularität, wobei amerikanische Weißeiche als dominante Wahl für Hausbesitzer hervortritt, die natürliche Wärme ohne die visuelle Schwere traditioneller dunkler Harthölzer suchen. Diese Präferenz hat Hersteller dazu gezwungen, ihre Materialbeschaffung, Oberflächenprozesse und Preisgestaltung zu überdenken. Der Markt für Küchenschrankmaterialien belohnt nicht mehr generische Produktlinien – Spezialisierung auf bestimmte Holzarten wird zum entscheidenden Wettbewerbsvorteil.

2. Marktananalyse

Der Markt für Küchenschrankmaterialien stellt ein kritisches Teilsegment innerhalb der breiteren 300-Milliarden-US-Dollar-Industrie für globale Küchenmöbel dar, wobei Schränke in entwickelten Märkten etwa 30-40% der Gesamtausgaben für Küchenmöbel ausmachen. Die nordamerikanischen Ausgaben für Küchenrenovierungen erreichten 87 Milliarden US-Dollar im Jahr 2025, wobei Schrankmaterialien die größte einzelne Ausgabenkategorie bei 35-40% der Gesamtkosten des Projekts darstellen. Diese Konzentration schafft sowohl Chancen als auch Verwundbarkeit – die Materialentscheidung dominiert die Budgetverteilung, was die Spezifikationsgenauigkeit für Auftragnehmer und Hausbesitzer gleichermaßen unerlässlich macht.

Drei Wachstumstreiber verändern die Materialauswahlmuster. Erstens treibt der alternde Wohnungsbestand die Renovierungsdringlichkeit: Häuser, die vor 2000 gebaut wurden, enthalten durchschnittlich 20-25 Jahre alte Schränke, was eine massive Ersatzwelle bis 2030 schafft. Zweitens hat die Einführung von Remote-Arbeit die Anforderungen an die Küchenfunktionalität erhöht, was Hausbesitzer zu höherwertigen Materialien drängt, die intensive tägliche Nutzung statt leichter Unterhaltungszwecke unterstützen. Drittens hat die ästhetische Bewegung der "erdigen Lebendigkeit" Investitionen in Premiummaterialien validiert – Holztöne bei 29%, Weiß bei 28% und Off-White bei 15% signalisieren, dass Materialauthentizität die Neuartigkeit der Farblackierung in den Kaufentscheidungen 2026 überwiegt.

Die regionalen Marktdynamiken variieren erheblich. Der Pazifische Nordwesten und die Bergregionen führen bei der Einführung nachhaltiger Materialien an, wobei Portland und Denver eine 40% höhere als durchschnittliche Nachfrage nach Bambus- und recycelten Holzoptionen zeigen. Südliche Märkte demonstrieren eine stärkere Präferenz für lackierte Oberflächen trotz des Holzmaserungstrends, was darauf hindeutet, dass Klima und architektonischer Kontext die Materialwahrnehmung beeinflussen. Innenstädte bevorzugen zunehmend technische Materialien, die gleichbleibende Qualität und schnellere Installation bieten, während Vorstadt- und Landmärkte die Nachfrage nach Massivholzkonstruktionen mit längeren Vorlaufzeiten aufrechterhalten.

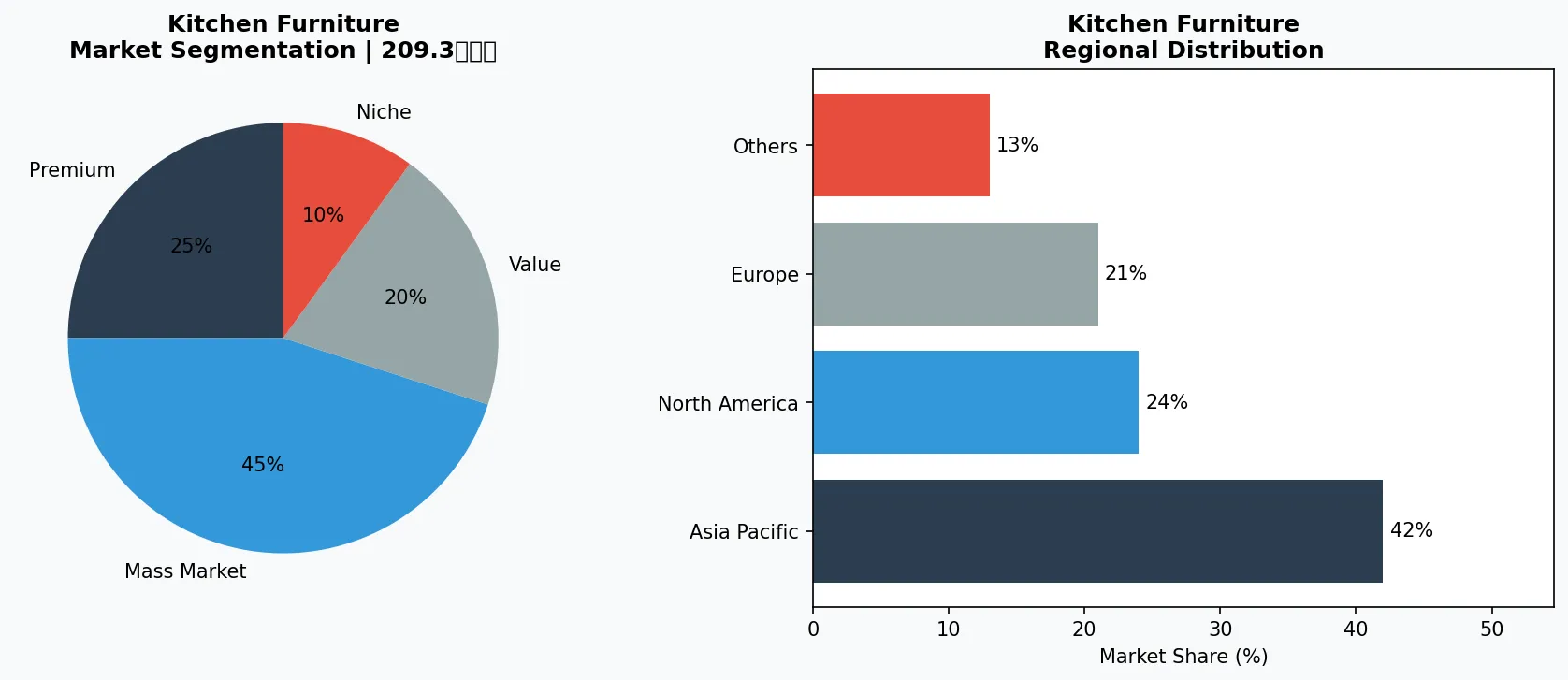

Marktsegmentierung und regionale Verteilungsanalyse für Küchenschrankmaterialien.

3. Produktkategorien

Massive Hartholzschränke bleiben das Premium-Segment und erzielen Aufpreise von 45-55% gegenüber technischen Alternativen. Weiße Eiche dominiert diese Kategorie im Jahr 2026, geschätzt für ihre helle Maserung und Maßhaltigkeit unter wechselnden Feuchtigkeitsbedingungen. Hickory bietet eine dramatischere Maserungsoption für Hausbesitzer, die visuelle Wirkung wünschen, während Kirschholz seine Position für traditionelle und übergangende Küchendesigns beibehält, die warme Untertöne erfordern. Der Vorteil massiven Hartholzes liegt in der Nachbearbeitungsfähigkeit – ein Schrank aus weißer Eiche kann mehrfach abgeschliffen und neu behandelt werden, was die funktionale Lebensdauer auf über 30 Jahre verlängert.

Premium- & Handwerkssegment

Hochmargige Spezialprodukte für wohlhabende Verbraucher, die Qualität, Handwerkskunst und einzigartige Eigenschaften schätzen.

Breitenmarkt Mainstream

Volumenorientierte Produkte für preisbewusste Mainstream-Verbraucher mit zuverlässiger Qualität zu zugänglichen Preispunkten.

Funktionales & Nischensegment

Gezielte Produkte, die über grundlegende Bedürfnisse hinaus spezifische gesundheitliche Bedenken, Ernährungsanforderungen oder Lebensstilpräferenzen ansprechen.

Möbel aus technischem Holz, einschließlich MDF- und Sperrholz-Kernkonstruktionen, eroberten 40% der Neuinstallationen von Schränken im Jahr 2025. MDF-Kerne (Mitteldichte Faserplatte) eignen sich hervorragend für lackierte Oberflächen und bieten gleichmäßig glatte Oberflächen, die die Farbtiefe hervorheben. Schränke mit Sperrholzkern bieten überlegene Schraubenhaltekraft und Feuchtigkeitsbeständigkeit, was sie zur bevorzugten Wahl für Unterschränke in der Nähe von Spülen und Geschirrspülern macht. Hersteller wie American Woodmark haben stark in Hybridkonstruktionen investiert, die technische Kerne mit Hartholzfurnieren kombinieren, Materialkosten senken und gleichzeitig visuelle Authentizität erhalten.

Nachhaltige Alternativen skalieren schnell. Bambusmöbel haben bei Preis und Haltbarkeit Parität mit mittelpreisigen Hartholzoptionen erreicht, wobei Bambus mit gewickelter Struktur Härtewerte bietet, die die von Roteiche übertreffen. Schränke aus wiederverwendetem Holz von Unternehmen, die sich auf geborgenes Scheunenholz und urbane Holzprogramme spezialisiert haben, erzielen Aufpreise von 60-80%, beseitigen jedoch Bedenken hinsichtlich neuer Ernten. Recyclierte Polymer- und Verbundwerkstoffe bedienen das Ultra-Budget-Segment und bieten Wasserbeständigkeit und wartungsfreies Eigentum zu Einstiegspreispunkten, obwohl ästhetische Einschränkungen ihre Verwendung auf Mietobjekte und Versorgungsanwendungen beschränken.

Die Materialien für montagefertige (RTA) Schränke haben sich weiterentwickelt, um höherwertige technische Holzoptionen einzubeziehen, da Hersteller erkennen, dass DIY-Installateure keine komplexen Verbindungen aus massivem Hartholz bewältigen können. Das RTA-Segment repräsentiert jetzt 25% des Schrankabsatzes nach Volumen, wi

4. Führende Akteure

Masco Corporation betreibt das größte Schrankherstellungsnetzwerk in Nordamerika unter Marken wie KraftMaid, Merillat und QualityCabinets. Der strategische Shift des Unternehmens im Jahr 2024 hin zu regionalen Produktionsstätten reduzierte Lieferzeiten um 40% und ermöglichte Materialanpassung im großen Maßstab. Mascos Position als bevorzugter Lieferant für große Hausbauer gewährleistet Volumenstabilität, während ihr Händlernetzwerk die Auftragsfertigung für Renovierungsprojekte mit spezifischen Materialanforderungen unterstützt. Ihre kürzliche Investition in UV-härtende Finishtechnologie adressiert Umweltkonformität und verbessert die Finish-Dauerhaftigkeit bei Holzfurnierprodukten.

Globaler Marktführer

Multinationaler Akteur mit signifikantem Marktanteil. Umsatz über 50 Mrd. $ mit Aktivitäten in 100+ Ländern, diversifiziertes Portfolio über alle wichtigen Preissegmente.

Regionaler Champion

Dominante Kraft im Asien-Pazifik-Raum mit tief lokalisierten Produktlinien, umfangreichen Vertriebsnetzwerken und starken regionalen Einzelhandelsbeziehungen.

Innovations-Störenfried

Schnell wachsender Herausforderer, der etablierte Unternehmen durch bahnbrechende Produktinnovation, Direct-to-Consumer-Modelle und datengesteuertes Marketing im Küchenmöbelbereich disruptiert.

MasterBrand, Inc. erzielt über 3 Milliarden $ jährlichen Schrankumsatz unter Marken wie Diamond Cabinets, Schrock und Home Decorators Collection. Die Akquisitionsstrategie des Unternehmens hat regionale Hersteller zu einem nationalen Versorgungsnetz konsolidiert, das Materialien an regionale ästhetische Präferenzen anpassen kann – knotige Erleneffigurationen im Südwesten anbietend und gleichzeitig weißes Eichen-fokussiertes Inventar für Spezifikationen im Nordosten aufrechterhaltend. MasterBrands Einführung einer Produktlinie aus wiederverwertetem Holz unter der Marke NatureMark im Jahr 2025 zeigt Responsivität gegenüber Nachhaltigkeitszertifizierungsanforderungen von gewerblichen und institutionellen Käufern.

American Woodmark Corporation bedient den Mittelmarkt durch Marken- und Eigenmarkenprogramme, wobei IKEA- und Lowe's-Partnerschaften signifikante Volumenkanäle darstellen. Die Materialstrategie des Unternehmens für 2026 betont technische HolzInnovationen, einschließlich ihres proprietären technischen Spanplattenkerns mit verbesserter Feuchtigkeitsbeständigkeit. Das Just-In-Time-Liefersystem von American Woodmark berücksichtigt die Materialplanung auf der Baustelle und reduziert Lagerungsanforderungen vor Ort für Auftragnehmer, die mehrere gleichzeitige Projekte managen. Ihre Kapazitätserweiterung 2024 in West Virginia fügte 200.000 Quadratfuß hinzu, die auf Premium-Massivholzproduktion ausgerichtet sind, und signalisiert Vertrauen in die fortgesetzte Nachfrage nach hochwertigeren Materialien.

Für Käufer, die Lieferantenverifizierung und Wettbewerbsposition suchen

5. Markttrends

1. VORHERRSCHAFT ERDIGER FARBTÖNE

Holztöne eroberten 29% der Küchenfarben-/Finish-Präferenzen im Jahr 2026 und überholten damit erstmals seit 2018 Weiß (28%). Diese Verschiebung bestätigt Investitionen in Premium-Materialien – Lackierungen können die Masertiefe und Lichtreflexion von natürlichem Holz nicht replizieren. Reagierende Unternehmen sind Masco mit erweiterten Weißeichen-Finish-Optionen und MasterBrand mit der Einführung von Knotty Alamo Erle, die auf Südwest-Märkte abzielt, wo rustikal-modernen Ästhetiken die Spezifikation antreiben.

2. RENAISSANCE DES DUNKLEN HOLZES

Dunkle Holzoberflächen stiegen laut NKBA-Daten um 59% bei der Auftragnehmerpräferenz und kehren damit die Hellton-Dominanz von 2020-2024 um. Walnuss- und Espresso-behandelte Ahornschränke spezifizieren nun mit Raten, die weiße lackierte Schränke in Luxussegmenten entsprechen. American Woodmark meldete 35% Wachstum bei dunklen Finish-Optionen im Jahresvergleich, mit Installationsvolumen, das sich auf Hochwert Residential und Boutique-Gewerbeprojekte konzentriert, wo Budgeteinschränkungen zugunsten der ästhetischen Wirkung nachgeben.

3. ZERTIFIZIERUNG NACHHALTIGER MATERIALIEN

Die FSC-Zertifizierung (Forest Stewardship Council) hat sich vom Differenzierungsmerkmal zur Anforderung für gewerbliche und institutionelle Spezifikation entwickelt. Kaliforniens Buy Clean-Anforderungen und ähnliche einzelstaatliche Vorschriften erweitern zertifizierte Materialanforderungen auf Wohnprojekte, die Schwellenwerte überschreiten. Hersteller ohne zertifizierte Lieferketten sehen sich eingeschränktem Zugang zu öffentlichen Projekten und umweltbewussten nationalen Bauherren gegenüber, was strukturelle Wettbewerbsnachteile schafft, die sich jährlich verschärfen, bis sie angegangen werden.

4. EVOLUTION HYBRIDER KONSTRUKTION

Die bedeutendste Materialinnovation 2026 beinhaltet die Kombination von Materialtypen in einzelnen Schrankkonstruktionen – Sperrholzkerne mit Massivholzkanten, MDF-Innenseiten mit Holzfurnier-Außenseiten und technisches Holz Schubladenkästen mit Massivholz-Rahmen. Diese Hybridansätze optimieren Kosten-Leistungs-Verhältnisse, reduzieren Massivholzanteile auf hochsichtbare Komponenten, während Stabilität in strukturelle Elemente technisch integriert wird. Der Trend stellt traditionelle "Massivholz"-Marketingaussagen in Frage, da Verbraucher technische Kerne bei korrekter Spezifikation und Fertigung zunehmend akzeptieren.

6. Regionale Märkte

Asien-Pazifik — Die Wachstumsmotor

Die größte und am schnellsten wachsende Region der Welt, angeführt von China, Indien und Südostasien. Urbanisierung, wachsende Mittelschicht und die Akzeptanz digitaler Einzelhandelskanäle sind die wichtigsten Katalysatoren.

Nordamerika — Premium- und Wellnessorientiert

Ein ausgereifter Markt mit starker Gesundheits- und Wellnessorientierung, Nachhaltigkeitsverpflichtungen und einer robusten Nachfrage nach Premium- und Funktionsprodukten.

Europa — Führend in Qualität und Regulierung

Ein entwickelter Markt mit strengen Qualitäts-, Sicherheits- und Umweltvorschriften. Starke Nachfrage nach biologischen, lokal bezogenen und ethisch zertifizierten Produkten.

7. Investitionsausblick

Zwei konkrete Chancen definieren den Marktausblick für Küchenschrankmaterialien bis 2028. Erstens schafft die Renovierungswelle des alternden Wohnungsbestands eine anhaltende Nachfrage nach Ersatzschränken bis 2035, wobei Babyboomer und Gen-X-Hausbesitzer die Mehrheit des Eigenkapitals kontrollieren, das die Renovierungsausgaben antreibt. Lieferanten, die Kapazitäten für mittelpreisige Massivholz- und Premium-Engineering-Optionen positionieren, werden Volumenwachstum erzielen, ohne mit Importwaren im Preis zu konkurrieren. Zweitens schafft der anhaltende Anstieg des Do-it-yourself-Heimprojekts, wobei 60% der Hausbesitzer jetzt Schrankprojekte ohne Auftragnehmer in Angriff nehmen, Nachfrage nach RTA-Produkten mit verbesserter Montagedokumentation und Materialkonsistenz – wodurch die Expertise-Lücke zwischen professioneller und Hausbesitzer-Installation reduziert wird.

Ein konkretes Risiko erfordert strategische Aufmerksamkeit: Importwettbewerb von europäischen und asiatischen Herstellern, die Engineering-Holzschränke zu 25-40% unter den inländischen Herstellungskosten anbieten. Diese Produkte erfüllen zunehmend die technischen Spezifikationen für die nordamerikanische Zertifizierung und unterbieten gleichzeitig den Preis, was die inländische Produktionskapazität für mittlere Marktsegmente bedroht. Hersteller, die keine Kostenparität durch Automatisierung und regionale Produktion erreichen können, stehen vor schwierigen Entscheidungen zwischen Margenverfall und Volumenverlust. Das Risiko geht über die Preisgestaltung hinaus – inländische Lieferanten, die mittleres Marktvolumen verlieren, verlieren auch Skalenvorteile beim Materialeinkauf und bei der Gemeinkostenabsorption, was sich über mehrere Jahre hinweg kaskadierende Wettbewerbsnachteile schafft. Diversifizierungsstrategien der Lieferanten, einschließlich qualifizierter Importpartnerschaften und Aufrechterhaltung der inländischen Kapazität, stellen die pragmatische Antwort auf diese strukturelle Herausforderung dar.

Strategische Überlegungen:

- Technologie & KI-Integration: Künstliche Intelligenz und IoT revolutionieren die Produktionseffizienz, Qualitätssicherung und Bedarfsprognose in der gesamten Lieferkette.

- Nachhaltigkeit als Geschäftsstrategie: Regulatorischer Druck und Verbrauchererwartungen machen Umweltverpflichtungen unerlässlich, nicht optional.

- Transparenz & Rückverfolgbarkeit: Verbraucher fordern zunehmend detaillierte Informationen über Produktursprünge, Inhaltsstoffe und Produktionsmethoden.

- Erschließung von Wachstumsmärkten: Afrika, Lateinamerika und Städte zweiter Kategorie in Asien repräsentieren die nächste Welle des Volumenwachstums.

Treffen Sie fundierte Entscheidungen auf dem Markt für Küchenschrankmaterialien

Produktqualität und Beschaffungsintegrität wirken sich direkt auf Geschäftsergebnisse aus. Entdecken Sie, wie die Verifizierungsplattform von Verity Rank Branchenteilnehmern hilft, mit größerem Vertrauen zu beschaffen.

Verity Rank heute kontaktierenWeiterführende Lektüre: Entdecken Sie zusätzliche Marktdaten von Grand View Research und Mordor Intelligence.

Dieser Artikel dient nur zu Informationszwecken, basierend auf öffentlich verfügbaren Branchendaten und Marktberichten vom 10.05.2026. Alle Marktangaben sind Schätzungen und können von den tatsächlichen Ergebnissen abweichen.