Inhaltsverzeichnis

Der globale Sektor für Lebensmittelverdickungsmittel bedient Verbraucher weltweit mit vielfältigen Lösungen.

1. Branchenübersicht

Der globale Markt für Lebensmittelverdickungsmittel wurde im Jahr 2026 mit 19,92 Milliarden US-Dollar bewertet und wird bis 2031 voraussichtlich auf 26,71 Milliarden US-Dollar ansteigen, mit einer durchschnittlichen jährlichen Wachstumsrate von 6,05 %. Dieses Tempo beschleunigt sich – eine weitere Prognose setzt das Segment der Verdickungsmittel mit einer CAGR von 7,8 % bis 2033 an. Für jeden B2B-Einkäufer, der Lebensmittelzusatzstoffe beschafft, ist das Verständnis dafür, welche Verdickungsmitteltypen diese Expansion dominieren, keine Option mehr; es ist eine strategische Notwendigkeit. Lebensmittelverdickungsmittel sind Substanzen, die die Viskosität erhöhen, ohne die anderen Eigenschaften eines Produkts zu verändern. Sie sind die unterschätzten Leistungsträger hinter dem geschmeidigen Mundgefühl von Saucen, der stabilen Suspension in Dressings und der cremigen Textur von Milchalternativen. Ihre Rolle ist innerhalb der breiteren Lebensmittelzusatzstoffindustrie einzigartig, da sie sowohl das sensorische Erlebnis als auch die Haltbarkeit beeinflussen – zwei entscheidende Faktoren für die Verbraucherakzeptanz und Lieferketteneffizienz. Im Gegensatz zu Konservierungsmitteln oder Geschmacksverstärkern müssen Verdickungsmittel die Funktionalität mit der Etikettenattraktivität in Einklang bringen. Der Wandel hin zu pflanzlichen und Clean-Label-Diäten hat Hersteller gezwungen, synthetische Optionen wie modifizierte Stärken durch erkennbare Inhaltsstoffe wie Guarkernmehl oder Pektin zu ersetzen. Diese Spannung zwischen Leistung und Natürlichkeit definiert den aktuellen Markt. Wie die Daten zeigen, steigt die Nachfrage nach hochwertigen, natürlichen Verdickungsmitteln stark an, getrieben von Verbrauchern, die Zutatenlisten lesen und chemisch klingende Namen ablehnen. Für Lieferanten werden die Gewinner diejenigen sein, die Viskosität ohne Komplexität liefern können.

Branchenumfang & Merkmale

Breites Produktportfolio

Die Produktpalette umfasst Lebensmittelverdicker-Typen und bedient verschiedene Verbraucherbedürfnisse – von alltäglichen Essentials bis hin zu premium spezialisierten Angeboten.

Komplexe globale Lieferketten

Integrierte internationale Netzwerke, die mehrere Kontinente umspannen, gewährleisten eine ganzjährige Produktverfügbarkeit in verschiedenen Märkten.

Qualitäts- & Compliance-Standards

Strenge regulatorische Rahmen und Qualitätszertifizierungen gewährleisten Produktsicherheit, Konsistenz und Verbrauchervertrauen weltweit.

Kontinuierliche Innovation

Hohes F&E-Investment treibt Durchbrüche in der Formulierung, Verarbeitungstechnologien und neuen Produktentwicklungszyklen voran.

Wichtige Marktsegmente und Wachstumstreiber im Bereich Lebensmittelverdicker-Typen.

2. Marktanalyse

Der Markt für Lebensmittelverdickungsmittel teilt sich in zwei konkurrierende Wachstumsnarrative. Der breitere Markt, der Stärken, Gummis, Pektine und Proteine umfasst, hatte im Jahr 2026 einen Wert von 19,92 Milliarden USD und wird bis 2031 voraussichtlich auf 26,71 Milliarden USD steigen – eine CAGR von 6,05%. Der enger definierte Teilbereich der Verdickungsmittel für Lebensmittel wächst jedoch laut separaten Untersuchungen mit einer noch schnelleren CAGR von 7,8% bis 2033. Diese Diskrepanz deutet darauf hin, dass während reife Kategorien wie Maisstärke das Volumen halten, höherwertige Clean-Label-Gummis und Exsudate das Wertwachstum vorantreiben. Drei Faktoren befeuern diese Beschleunigung. Erstens erfordert die Explosion von pflanzenbasierten Fleisch- und Milchalternativen Verdickungsmittel, um die Textur tierischer Produkte zu replizieren – Xanthan-Gummi und Carrageen sind jetzt Standardbestandteile in Hafermilch und Burger-Patties. Zweitens treiben Urbanisierung und Konsum von Bequemlichkeitsnahrungsmitteln in Asien-Pazifik die Nachfrage nach Instant-Suppen und fertigen Mahlzeiten, die auf schnellhydrierenden Verdickungsmitteln basieren. Drittens zwingt der regulatorische Druck auf synthetische Zusatzstoffe in der Europäischen Union und Nordamerika zur Reformulierung hin zu natürlichen Hydrokolloiden. Geografisch gesehen führt Asien-Pazifik beim Volumen, aber Nordamerika erzielt aufgrund von Premium-Bio- und Non-GMO-Verdickungsmitteln die höchsten Einnahmen pro Tonne. Der Markt ist fragmentiert, wobei die Top-Player nur einen Anteil von 30–35% halten, was Raum für spezialisierte Lieferanten lässt, die rückverfolgbare, aus einer einzigen Herkunft stammende Produkte anbieten. Für Verity Rank-Nutzer kann die gezielte Auswahl des richtigen Teilsegments – wie Xanthan-Gummi für Clean-Label-Saucen oder Zitruspektin für Fruchtzubereitungen – den Unterschied zwischen Margenwachstum und Kommoditätenpreisen bedeuten.

Marktsegmentierung und regionale Verteilungsanalyse für Lebensmittelverdickungsmitteltypen.

3. Produktkategorien

Lebensmittelverdickungsmittel lassen sich in vier Hauptkategorien einteilen: Stärken, Gummis, Pektine und Proteine. **Stärken** dominieren global das Volumen, angeführt von Maisstärke, Tapiokastärke und modifizierter Lebensmittelstärke. Modifizierte Stärken sind zwar funktional, stehen jedoch aufgrund von Clean-Label-Trends unter Druck; unmodifizierte Wachsmaisstärke gewinnt als direkter Ersatz an Bedeutung. **Gummis** umfassen die Hydrokolloide Xanthan, Guarkernmehl, Johannisbrotkernmehl und Carrageen. Xanthan ist am vielseitigsten – stabil über pH-Wert und Temperatur – und daher in glutenfreiem Backen und Salatdressings unverzichtbar. Carrageen, gewonnen aus Rotalgen, ist in Milch- und Pflanzenmilchprodukten für seinen cremigen Mundgefühl geschätzt, steht jedoch in einigen Bio-Kreisen in der Kritik. **Pektine**, insbesondere hochveresterte (HM) und niedrigveresterte (LM) Varianten, sind wesentlich für Konfitüren, Gelees und Obstfüllungen. Zitruspektin bietet ein Clean Label und wird zunehmend in Joghurt und Süßwaren eingesetzt, um Zucker zu reduzieren und gleichzeitig die Gelfestigkeit zu erhalten. **Proteine** wie Gelatine und Molkenproteinisolat wirken als Verdickungsmittel in spezifischen Anwendungen – Gelatine in Gummibärchen und Marshmallows, Molke in Proteinshakes. Der Trend zu veganen Alternativen fördert jedoch Innovationen bei Erbsenprotein- und Sojaprotein-Verdickungsmitteln. Jede Kategorie hat unterschiedliche thermische und pH-Stabilitätsprofile, und Entwickler kombinieren oft zwei oder mehr, um spezifische Texturen zu erzielen. Das Wichtigste für Käufer ist die Abstimmung der funktionellen Eigenschaften des Verdickungsmittels auf die Verarbeitungsbedingungen – Hochschervermischung, saure Umgebungen oder Gefrierlagerung – bei gleichzeitig kurzer und natürlicher Ingredients-Deklaration.

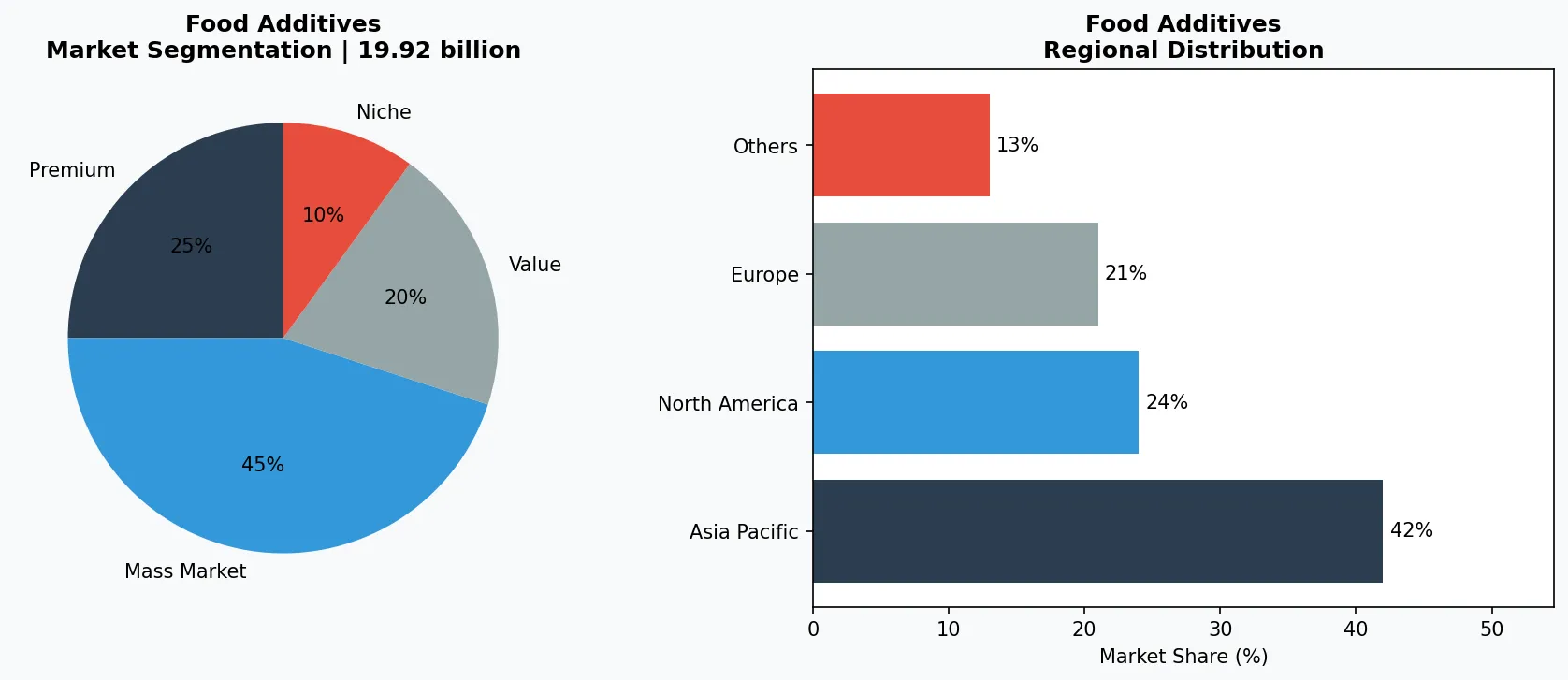

Premium- & Handwerksprodukte

Hochmargige Spezialprodukte, die auf kaufkräftige Verbraucher abzielen, die Qualität, Handwerkskunst und einzigartige Eigenschaften schätzen.

Mass-market-Mainstream

Volumengetriebene Produkte für preisbewusste Mainstream-Verbraucher mit zuverlässiger Qualität zu zugänglichen Preispunkten.

Funktionales & Nischensegment

Gezielte Produkte, die spezifische gesundheitliche Bedenken, Ernährungsanforderungen oder Lebensstilpräferenzen über grundlegende Bedürfnisse hinaus ansprechen.

4. Führende Anbieter

Cargill hat sich als Marktführer bei Clean-Label-Stärken positioniert und stark in Non-GMO- und Bio-Tapiokastärke-Linien investiert. Die Strategie des Unternehmens konzentriert sich auf vertikale Integration – Kontrolle der Lieferkette von Maniokfarmen in Thailand bis zu Verarbeitungsanlagen – was sowohl Kosten- als auch Rückverfolgbarkeitsvorteile bietet. Cargills SimPure-Linie von unmodifizierten Stärken spricht den Clean-Label-Trend direkt an und ermöglicht Lebensmittelherstellern, modifizierte Stärken zu ersetzen, ohne die Leistung zu beeinträchtigen. DuPont (jetzt Teil von International Flavors & Fragrances, IFF) nutzt sein umfangreiches Hydrokolloid-Portfolio, einschließlich der Marke Danisco Guarkernmehl und Pektin. IFFs Ansatz sind Ingredientsystem-Lösungen: Anstatt einzelne Verdickungsmittel zu verkaufen, bietet es vorgefertigte Stabilisatorsysteme für Joghurt, Speiseeis und pflanzenbasierte Getränke an. Dies reduziert das Formulierungsrisiko für mittelgroße Lebensmittelunternehmen und sichert wiederkehrende Einnahmen für IFF. Ingredion konkurriert hauptsächlich durch Innovation bei nativen Stärken und Hülsenfrucht-basierten Verdickungsmitteln. Seine Novation- und Homethic-Linien bieten Clean-Label-Viskosität aus Mais, Tapioka und Kartoffeln, aber der differenziertere Schritt ist der Einstieg in Erbsen- und Kichererbsenmehle als Dual-Purpose-Verdickungsmittel und Proteinquellen. Ingredions PureCircle-Stevia-Verbindung positioniert es auch für zuckerreduzierte, verdickte Getränke. Kerry Group konzentriert sich auf Milch- und Fleischanwendungen mit seiner Range an Carrageenan- und Milchprotein-Verdickungsmitteln. Kerrys Stärke liegt in anwendungsspezifischer technischer Unterstützung – das Unternehmen unterhält Pilotanlagen in wichtigen Regionen, um Kunden bei der Optimierung der Verdickung bei Heißabfüllung, Retort und Gefrierprozessen zu helfen. Diese vier Akteure halten gemeinsam ca. 35% Marktanteil, was bedeutet, dass die verbleibenden 65% von flexiblen, regionalen Anbietern mit einzigartigen botanischen Quellen oder zertifizierten Bio-Produkten übernommen werden können.

Globaler Marktführer

Multinationaler Akteur mit erheblichem Marktanteil. Umsatz über 50 Mrd. USD mit Aktivitäten in über 100 Ländern, diversifiziertes Portfolio, das alle wichtigen Preistiefstufen abdeckt.

Regionaler Champion

Dominante Kraft im asiatisch-pazifischen Raum mit tief lokalisierten Produktlinien, umfangreichen Vertriebsnetzen und starken regionalen Einzelhändlerbeziehungen.

Innovativer Störenfried

Schnell wachsender Herausforderer, der etablierte Unternehmen durch bahnbrechende Produktinnovation, Direct-to-Consumer-Modelle und datengesteuertes Marketing im Bereich Lebensmittelzusatzstoffe stört.

5. Markttrends

1. 1. PFLANZENBASIERTE UND CLEAN-LABEL

1. PFLANZENBASIERTE UND CLEAN-LABEL VERDICKUNGSMITTEL

2. PFLANZENBASIERTE UND CLEAN-LABEL VERDICKUNGSMITTEL — Verbraucher fordern

PFLANZENBASIERTE UND CLEAN-LABEL VERDICKUNGSMITTEL — Verbraucher fordern zunehmend Inhaltsstoffe, die sie erkennen. Dieser Trend hat modifizierte Stärken und synthetische Gummis von der Zutatenliste verdrängt und favorisiert Kichererbsenmehl, Taro-Pulver und Zitrusfaser. Cargills SimPure-Produktpalette verkörpert diesen Wandel — unmodifizierte Stärken, die die gleiche Viskosität mit einer einzelnen Zutat Deklaration bieten. HYDROKOLLOIDE IN VERARBEITETEN LEBENSMITTELN | Hydrokolloide wie Xanthan und Guarkernmehl werden zu Standardzutaten in glutenfreien, fettarmen und ballaststoffreichen Produkten. Der globale Hydrokolloidmarkt wächst jährlich um 5,5 %, getrieben von Convenience-Lebensmitteln. Ingredions Einführung eines kaltwasserquellenden Xanthans ermöglicht es Herstellern, Getränke zum sofortigen Verzehr ohne Hitze zu verdicken, spart Energie und bewahrt Aromen. NATÜRLICHE VERDICKUNGSMITTEL AUS UNTERSCHÄTZTEN QUELLEN | Okra-Schleim, Chiasamengel und Konjac-Glucomannan gewinnen als funktionelle Verdickungsmittel mit zusätzlichen gesundheitlichen Vorteilen an Aufmerksamkeit. DuPonts F&E bei fermentiertem Gellan-Gummi bietet eine nachhaltige Alternative zu Agar, während kleine Startups Kürbiskern- und Leinsamen-Verdickungsmittel für das Premium-Segment ohne Allergene kommerzialisieren. Der Schlüssel für B2B-Käufer liegt darin, diese neuartigen Verdickungsmittel vor einem Wechsel auf Skalierbarkeit und Chargenkonsistenz zu prüfen.

6. Regionale Märkte

Asien-Pazifik — Die Wachstumsmotor

Die größte und am schnellsten wachsende Region der Welt, angeführt von China, Indien und Südostasien. Urbanisierung, wachsende Mittelschicht und digitale Einzelhandelsadoption sind die Hauptkatalysatoren.

Nordamerika — Premium & Wellness getrieben

Ein reifer Markt mit starker Gesundheits- und Wellness-Ausrichtung, Nachhaltigkeitsverpflichtungen und robustem Nachfrage nach Premium- und funktionellen Produkten.

Europa — Qualitäts- und Regulierungsführerschaft

Ein entwickelter Markt mit strengen Qualitäts-, Sicherheits- und Umweltvorschriften. Starke Nachfrage nach biologischen, lokal bezogenen und ethisch zertifizierten Produkten.

7. Investitionsausblick

Zwei Chancen stechen hervor. Erstens ist die Welle der Clean-Label-Umstellung noch lange nicht gesättigt – nur etwa 20% der verarbeiteten Lebensmittel in Nordamerika sind vollständig auf erkennbare Verdickungsmittel umgestiegen. Lieferanten, die nicht-GVO-, Bio- und rückverfolgbare Stärken oder Gummis zertifizieren können, werden Premiumpreise erzielen. Zweitens verlangt der funktionelle Getränkemarkt (Proteinshakes, Mahlzeitenersatz, Cold-Brew-Kaffees) Verdickungsmittel, die bei niedrigem pH-Wert und hoher Scherung stabil bleiben; dies schafft eine Nische für spezialisierte Hydrokolloid-Mischungen. Das Hauptrisiko ist die regulatorische Fragmentierung. Die Verschärfung der zulässigen Emulgatoren und Verdickungsmittel durch die EU (z. B. Einschränkung von Titandioxid) könnte bald auf Hydrokolloide angewendet werden und kostspielige Neuentwicklungen erzwingen. Käufer sollten Lieferanten mit robusten regulatorischen Abteilungen und einem diversifizierten Portfolio über mehrere Verdickungsmittelkategorien priorisieren, um sich gegen Verbote oder plötzliche Nachfrageverschiebungen abzusichern.

Strategische Überlegungen:

- Technologie & KI-Integration: Künstliche Intelligenz und IoT revolutionieren die Produktionseffizienz, Qualitätssicherung und Nachfrageprognosen entlang der Lieferkette.

- Nachhaltigkeit als Geschäftsstrategie: Regulatorischer Druck und Verbrauchererwartungen machen Umweltverpflichtungen unerlässlich, nicht optional.

- Transparenz & Rückverfolgbarkeit: Verbraucher verlangen zunehmend detailliertere Informationen über Produktursprünge, Inhaltsstoffe und Herstellungsmethoden.

- Erschließung von Schwellenmärkten: Afrika, Lateinamerika und Städte der zweiten Ebene in Asien repräsentieren die nächste Welle des Volumenwachstums.

Treffen Sie fundierte Entscheidungen auf dem Markt für Lebensmittelverdickungsmitteltypen

Produktqualität und Beschaffungsintegrität wirken sich direkt auf Geschäftsergebnisse aus. Entdecken Sie, wie die Verifizierungsplattform von Verity Rank Branchenteilnehmern hilft, mit größerem Vertrauen zu beschaffen.

Kontaktieren Sie Verity Rank heuteWeiterführende Lektüre: Erkunden Sie zusätzliche Marktanalysen von Grand View Research und Mordor Intelligence.

Dieser Artikel dient nur zu Informationszwecken, basierend auf öffentlich zugänglichen Branchendaten und Marktberichten Stand 30.04.2026. Alle Marktangaben sind Schätzungen und können von den tatsächlichen Ergebnissen abweichen.