Inhaltsverzeichnis

Der globale Sektor für Lebensmittelfarben und -farbstoffe bedient Verbraucher weltweit mit vielfältigen Lösungen.

1. Branchenüberblick

Ein einziger Tropfen synthetisches Rot 40 kann eine gesamte Charge Kinderbonbons färben, doch er trägt auch eine regulatorische Bedeutung, die eine 3,86 Milliarden Dollar schwere Branche umgestaltet. Der globale Markt für Lebensmittelfarben, der 2026 auf diesen Wert geschätzt wird, wächst nicht nur – er fragmentiert sich. Natürliche Farben, naturidentische Verbindungen und petroleumbasierte Farbstoffe konkurrieren um Regalfäche, während die Verbraucherprüfung zunimmt. Innerhalb des breiteren Ökosystems der Lebensmittelzusatzstoffe nehmen Farben und Farbstoffe eine einzigartige Position ein: Sie sind rein ästhetisch, aber psychologisch wirkungsvoll. Im Gegensatz zu Konservierungsmitteln oder Emulgatoren, die funktionelle Rollen erfüllen, sind Farben die stillen Verkäufer von verarbeiteten Lebensmitteln, die die Wahrnehmung beeinflussen, bevor auch nur ein Bissen genommen wird. Dieses Subsegment von Zutaten und Verarbeitungshilfsmitteln erfordert nun seine eigene analytische Linse, da die von 2026 bis 2034 prognostizierte CAGR von 7,60% starke Divergenzen verbirgt. Synthetische Farbstoffe, einst dominant, verzeichnen nun allein in den Vereinigten Staaten einen CAGR-Anstieg von 10,2% – getrieben sowohl durch die Süßwarennachfrage als auch durch Reformulierungsdruck. Indessen eilen natürliche Farben daran, die Fragilität der Lieferkette zu überwinden. Der Markt wird laut einer Schätzung im Jahr 2026 auf 4,32 Milliarden Dollar geschätzt, doch die Projektionen reichen von 5,9 Milliarden Dollar bis 2030 bis 6,6 Milliarden Dollar bis 2033, was Datendiskrepanzen widerspiegelt, die die Volatilität des Sektors unterstreichen. Was klar ist, ist, dass die Analyse von Lebensmittelfarben und -farbstoffen zu einer strategischen Notwendigkeit für jeden B2B-Käufer geworden ist, der Beschaffung, Compliance und Verbrauchervertrauen navigiert.

Branchenumfang & Merkmale

Breites Produktportfolio

Die Produkte umfassen Lebensmittelfarben & Farbstoffanalyse und bedienen diverse Verbraucherbedürfnisse vom Alltagsbedarf bis hin zu hochwertigen Spezialprodukten.

Komplexe globale Lieferketten

Integrierte internationale Netzwerke, die mehrere Kontinente umspannen, gewährleisten ganzjährige Produktverfügbarkeit in verschiedenen Märkten.

Qualitäts- & Compliance-Standards

Strenge regulatorische Rahmenbedingungen und Qualitätszertifizierungen gewährleisten Produktsicherheit, Konsistenz und Verbrauchervertrauen weltweit.

Kontinuierliche Innovation

Umfangreiche F&E-Investitionen treiben Durchbrüche in der Formulierung, Verarbeitungstechnologien und neuartige Produktentwicklungszyklen voran.

Wichtige Marktsegmente und Wachstumstreiber im Bereich Lebensmittelfarben & Farbstoffanalyse.

2. Marktanalyse

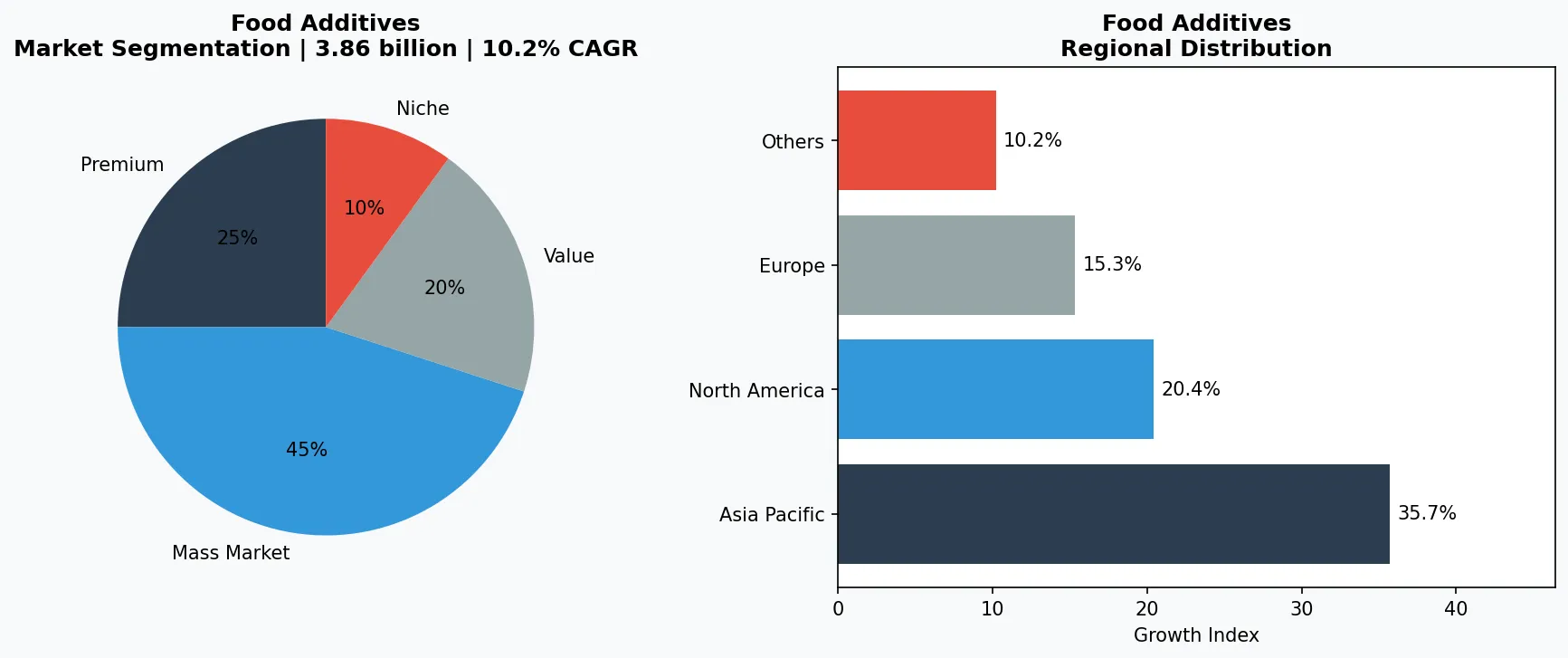

Der Markt für Lebensmittelfarben präsentiert ein Mosaik widersprüchlicher Wachstumsnarrative, die alle nach oben zeigen. Einem weit verbreiteten Bericht zufolge beträgt die globale Marktgröße 3,86 Milliarden USD im Jahr 2026, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,60% bis 2034, die 6,94 Milliarden USD erreicht. Eine andere Analyse setzt den Ausgangspunkt bei 4,50 Milliarden USD im Jahr 2026, steigend auf 6,60 Milliarden USD bis 2033 bei einer CAGR von 6,6%. Eine dritte Quelle schätzt 4,32 Milliarden USD im Jahr 2026, mit dem Ziel von 5,9 Milliarden USD bis 2030 bei einer CAGR von 8,1%. Diese Diskrepanzen sind bedeutsam: Sie spiegeln unterschiedliche Segmentierungsumfänge wider – ob natürliche, synthetische und naturidentische Kategorien einbezogen werden und wie die geografische Gewichtung angewendet wird. Das Segment der künstlichen Lebensmittelfarbstoffe in den Vereinigten Staaten wächst mit einer bemerkenswerten CAGR von 10,2% von 2026 bis 2033 und übertrifft den Gesamtmarkt bei weitem, da inländische Süßwaren- und Getränkehersteller ihre Rezepturen anpassen, um staatliche Verbote zu erfüllen. Die primären Wachstumstreiber sind dreifach. Erstens beschleunigen Clean-Label-Bewegungen den Wandel von erdölbasierten Farbstoffen zu pflanzlichen Alternativen, wobei natürliche Farben voraussichtlich über 60% der neuen Produkteinführungen bis 2028 ausmachen werden. Zweitens erlebt die Region Asien-Pazifik, insbesondere China und Indien, einen Anstieg des Konsums von verarbeiteten Lebensmitteln, was die Nachfrage nach sowohl natürlichen als auch synthetischen Farbstoffen antreibt. Drittens haben Lieferkettenunterbrechungen von 2020-2025 die Hersteller gezwungen, in lokale Beschaffung und Pufferbestände zu investieren, was unbeabsichtigt die Stückkosten erhöhte, aber die Zuverlässigkeit verbesserte. Der größte Unsicherheitsfaktor bleibt die Regulierung: Die laufende Neubewertung von Titandioxid und Azofarbstoffen durch die Europäische Union könnte das synthetische Segment einschränken, während die verzögerte Reaktion der US-amerikanischen FDA ein Flickwerk von einzelstaatlichen Regeln schafft, das die nationale Distribution erschwert.

Marktsegmentierung und regionale Verteilungsanalyse für die Analyse von Lebensmittelfarben und -farbstoffen.

3. Produktkategorien

Der Markt für Lebensmittelfarben und -farbstoffe gliedert sich in drei verschiedene Produkttypen, jeder mit eigener Lieferkette und Anwendungsspektrum. **Natürliche Farben** werden aus Pflanzen, Tieren, Insekten oder Mikroorganismen gewonnen. Beispiele sind Anthocyane aus lila Karotten, Karotinoide aus Paprika und Karmin aus Koschenille-Insekten. Natürliche Farben repräsentieren mittlerweile das am schnellsten wachsende Subsegment, getrieben durch die Verbrauchernachfrage nach 'sauberen Etiketten' und zutatenlisten ohne E-Nummern. Allerdings leiden sie unter geringerer Stabilität gegenüber Hitze, Licht und pH-Schwankungen, was zusätzliche Verkapselungstechnologien erfordert. Der Markt für natürliche Farben ist besonders sensibel gegenüber Lieferkettenengpässen, da Klimaereignisse die Ernteerträge beeinflussen – ein Thema, das die Aussichten für 2026-2036 dominiert. **Synthetische Farbstoffe** sind petroleum- oder steinkohleteerbasierte Verbindungen wie FD&C Red 40 und Yellow 5. Ihre Kosteneffizienz, leuchtenden Farbtöne und Stabilität machen sie in hochvolumigen Anwendungen wie Erfrischungsgetränken, Süßwaren und Backwaren unverzichtbar. Trotz regulatorischer und verbraucherseitiger Gegenreaktionen halten synthetische Farbstoffe immer noch den größten Volumenanteil, insbesondere in den Vereinigten Staaten und aufstrebenden Märkten. Der US-Markt für künstliche Lebensmittelfarbstoffe expandiert mit einer CAGR von 10,2%, da Hersteller neuere, weniger kontroverse synthetische Alternativen entwickeln. **Naturidentische Farben** sind chemisch identisch mit natürlichen Verbindungen, werden jedoch synthetisch hergestellt – Beta-Carotin, hergestellt mittels Fermentation oder chemischer Synthese, ist ein wichtiges Beispiel. Sie bieten das Beste aus beiden Welten: das natürliche chemische Profil ohne landwirtschaftliche Variabilität. Dieses Segment ist Nische, wächst jedoch, insbesondere bei Premium-Molkereiprodukten und Sporternährung, wo Konsistenz entscheidend ist. Jeder Produkttyp ist auch in flüssiger, Pulver- und Gelform erhältlich, wobei Pulver bei Trockenmischungen dominieren und Flüssigkeiten für Getränkeemulsionen bevorzugt werden.

Premium- & Handwerkstier

Hochmargige Spezialprodukte für kaufkräftige Verbraucher, die Qualität, Handwerkskunst und einzigartige Eigenschaften priorisieren.

Massenmarkt Mainstream

Volumenorientierte Produkte für preisbewusste Mainstream-Verbraucher mit zuverlässiger Qualität zu zugänglichen Preispunkten.

Funktionales & Nischensegment

Gezielte Produkte, die spezifische gesundheitliche Bedenken, Ernährungsanforderungen oder Lebensstilpräferenzen jenseits der Grundbedürfnisse adressieren.

4. Führende Unternehmen

Das Wettbewerbsumfeld bei Lebensmittelfarben wird von einer Handvoll multinationaler Ingredienzienriesen bestimmt, die jeweils unterschiedliche Strategien verfolgen. **Sensient Technologies** hat auf natürliche Farben gesetzt und in proprietäre Stabilisierungstechnologien investiert, die es pflanzlichen Pigmenten ermöglichen, Hochtemperaturverarbeitung zu überstehen. Die Übernahme eines chilenischen Paprika-Extraktors im Jahr 2024 stärkte seine Position im Carotenoid-Segment, und das Unternehmen beliefert nun über 70% der natürlichen Rotfarben, die in nordamerikanischem Joghurt verwendet werden. **Chr. Hansen** (jetzt Teil von Novonesis) konzentriert sich auf mikrobielle Fermentation zur Herstellung naturidentischer Farben wie Beta-Carotin und Lycopin und bietet eine vertikal integrierte Lieferkette, die landwirtschaftliche Risiken umgeht. Ihre Strategie zielt auf den pharmagradigen Lebensmittelsektor ab, wo Chargenkonsistenz nicht verhandelbar ist. **Kalsec** ist auf natürliche Farbextrakte aus Kräutern und Gewürzen spezialisiert – hauptsächlich Kurkuma, Paprika und Rosmarin – und hat ein proprietäres Emulsionssystem entwickelt, das die Dispersion in Getränken verbessert. Ihr Ansatz ist es, direkt mit Anbauern in Indien und Afrika zusammenzuarbeiten, um Lieferung und Rückverfolgbarkeit zu sichern. Obwohl keines dieser Unternehmen genaue Umsatzaufteilungen nach Farbtyp 공개iert, deuten ihre F&E-Pipelines auf eine klare Abkehr von rein synthetischen Portfolios hin. Ein bemerkenswerter nicht-traditioneller Neueinsteiger ist **Meridian Researches**, das die Marktintelligenz liefert, die viele dieser Unternehmen für Investitionsentscheidungen nutzen. Als Forschungsunternehmen stellt es keine Farben her, aber seine Berichte prägen die strategischen Entscheidungen von Lieferanten und Käufern gleichermaßen und machen es zu einem einflussreichen Akteur in der Informationsschicht des Ökosystems.

Globaler Marktführer

Multinationales Unternehmen mit erheblichem Marktanteil. Umsatz über 50 Mrd. USD mit Aktivitäten in über 100 Ländern, diversifiziertes Portfolio in allen großen Preissegmenten.

Regionaler Champion

Dominante Kraft im asiatisch-pazifischen Raum mit tief lokalisierten Produktlinien, umfangreichen Vertriebsnetzen und starken regionalen Einzelhandelsbeziehungen.

Innovativer Störenfried

Schnell wachsender Herausforderer, der etablierte Unternehmen durch bahnbrechende Produktinnovation, Direct-to-Consumer-Modelle und datengesteuertes Marketing im Bereich Lebensmittelzusatzstoffe disrupt.

5. Markttrends

1. 2. CLEAN-LABEL-REGULIERUNG

2. Clean-Label-Regulierungsoffensive

2. 3. LIEFERKETTEN-RÜCKHOLUNG FÜR NATÜRLICHE

3. LIEFERKETTEN-RÜCKHOLUNG FÜR NATÜRLICHE FARBSTOFFE

3. 4. WIEDERAUFLEBEN KÜNSTLICHER FARBSTOFFE IN

4. WIEDERAUFLEBEN KÜNSTLICHER FARBSTOFFE IN DER SUßWARENINDUSTRIE

4. SAUBERE-DEKLARATION-REGULIERUNGSOFFENSIVE — Was es ist: Regierungen

SAUBERE-DEKLARATION-REGULIERUNGSOFFENSIVE — Was es ist: Regierungen weltweit schränken synthetische Farbstoffe ein, mit dem kalifornischen Gesetz von 2023, das Rot 3 und andere Zusatzstoffe in Schulspeisen verbietet, und der EFSA der EU, die Titandioxid und Azofarbstoffe neu bewertet. Warum es wichtig ist: Diese Vorschriften erzwingen Reformulierungszyklen, erhöhen die Nachfrage nach natürlichen Alternativen und steigern die Compliance-Kosten für Inhaltsstofflieferanten. Beispiel: Chr. Hansen hat seine mikrobielle Farbplattform beschleunigt, um kostengünstige Alternativen zu verbotenen Synthetika anzubieten.

6. Regionale Märkte

Asien-Pazifik — Der Wachstumsmotor

Die größte und am schnellsten wachsende Region der Welt, angeführt von China, Indien und Südostasien. Urbanisierung, wachsende Mittelschicht und digitale Retail-Adoption sind die wichtigsten Katalysatoren.

Nordamerika — Premium & Wellness-getrieben

Ein ausgereifter Markt mit starker Gesundheits- und Wellnessorientierung, Nachhaltigkeitsverpflichtungen und robustem Markt für Premium- und Funktionsprodukte.

Europa — Qualität & Regulierungsführerschaft

Ein entwickelter Markt mit strengen Qualitäts-, Sicherheits- und Umweltvorschriften. Starke Nachfrage nach biologischen, lokal bezogenen und ethisch zertifizierten Produkten.

7. Investitionsausblick

Zwei klare Chancen ergeben sich für B2B-Käufer. Erstens bietet die Investition in naturidentische Farbstoffe, die durch Fermentation hergestellt werden, einen Schutz sowohl gegen regulatorische Risiken als auch gegen landwirtschaftliche Versorgungsschocks – Sensient und Chr. Hansen skalieren diese bereits, und kleinere Akteure können ihre Technologien für die regionale Produktion lizenzieren. Zweitens deutet die CAGR von 10,2 % des US-Marktes für künstliche Farbstoffe darauf hin, dass synthetische Hersteller, die bereit sind, in Formulierungen der nächsten Generation zu investieren (geringere Toxizität, bessere Bioverfügbarkeit), Premium-Preise erzielen können. Das einzige konkrete Risiko ist die Beschleunigung von bundesstaatlichen Verboten in den USA, die eine fragmentierte Compliance-Landschaft schafft, die Logistikkosten erhöht und die nationale SKU-Einheitlichkeit einschränkt. Käufer sollten Lieferanten mit dualen natürlichen und synthetischen Portfolios priorisieren, um Flexibilität zu gewährleisten.

Strategische Überlegungen:

- Technologie & KI-Integration: Künstliche Intelligenz und IoT revolutionieren die Produktionseffizienz, Qualitätssicherung und Nachfrageprognosen in der gesamten Lieferkette.

- Nachhaltigkeit als Unternehmensstrategie: Regulatorischer Druck und Kundenerwartungen machen Umweltverpflichtungen unerlässlich, nicht optional.

- Transparenz & Rückverfolgbarkeit: Verbraucher fordern zunehmend detailliertere Informationen über Produktursprünge, Inhaltsstoffe und Produktionsmethoden.

- Erschließung neuer Märkte: Afrika, Lateinamerika und Städte zweiten Ranges in Asien repräsentieren die nächste Welle des Mengenwachstums.

Treffen Sie fundierte Entscheidungen auf dem Markt für Lebensmittelfarben und -farbstoffe

Produktqualität und Beschaffungsintegrität wirken sich direkt auf Geschäftsergebnisse aus. Entdecken Sie, wie die Verifizierungsplattform von Verity Rank Branchenteilnehmern hilft, mit größerem Vertrauen zu beschaffen.

Kontaktieren Sie Verity Rank heuteWeiterführende Lektüre: Entdecken Sie zusätzliche Marktanalysen von Grand View Research und Mordor Intelligence.

Dieser Artikel dient nur zu Informationszwecken, basierend auf öffentlich verfügbaren Branchendaten und Marktberichten vom 29.04.2026. Alle Marktangaben sind Schätzungen und können von den tatsächlichen Ergebnissen abweichen.