Inhaltsverzeichnis

Die globale Modeaccessoire-Branche bedient Verbraucher weltweit mit vielfältigen Lösungen.

1. Branchenübersicht

Der globale Markt für Modeaccessoires, der im Jahr 2025 mit 1.878,85 Milliarden USD bewertet wurde, befindet sich auf einem Kurs, der vor einem Jahrzehnt noch unglaublich erschienen wäre. Bis 2030 wird erwartet, dass die Branche 3,85 Billionen USD erreicht, was einer durchschnittlichen jährlichen Wachstumsrate von 4,62% über diesen Fünfjahreszeitraum entspricht. Diese Überschrift verbirgt jedoch eine komplexere Realität: Die Analyse von McKinsey prognostiziert, dass die breitere Modeindustrie bis 2026 nur ein niedriges einstelliges Wachstum verzeichnen wird, was darauf hindeutet, dass Accessoires eine überproportionale Rolle als primärer Wachstumsmotor des Sektors übernehmen. Modeaccessoires – einschließlich Uhren, Sonnenbrillen, Schmuck, Schals, Gürtel und Haaraccessoires – haben sich von ergänzenden Käufen hin zu eigenständigen Treibern des Konsumausgebens und der Markenloyalität entwickelt. Diese Verschiebung gestaltet Lieferketten, Einzelhandelsstrategien und die Wettbewerbslandschaft auf Weise neu, die jeder B2B-Einkäufer und Lieferant verstehen muss. Die Konvergenz von technologischer Innovation, Nachhaltigkeitsvorschriften und einer neuen Generation modebewusster Verbraucher schreibt die Regeln einer Branche neu, die praktisch jede Wirtschaft der Welt berührt.

Branchenumfang & Merkmale

Breites Produktportfolio

Produkte umfassen Uhren, Sonnenbrillen, Schmuck, Krawatten, Schals, Handschuhe, Hüte, Gürtel, Haaraccessoires und bedienen diverse Verbraucherbedürfnisse vom täglichen Bedarf bis zu premium spezialisierten Angeboten.

Komplexe globale Lieferketten

Integrierte internationale Netzwerke, die mehrere Kontinente umspannen, gewährleisten eine ganzjährige Produktverfügbarkeit auf diversen Märkten.

Qualitäts- & Compliance-Standards

Strenge regulatorische Rahmenwerke und Qualitätszertifizierungen gewährleisten Produktsicherheit, Konsistenz und Verbrauchervertrauen weltweit.

Kontinuierliche Innovation

Starke F&E-Investitionen treiben Formulierungsdurchbrüche, Verarbeitungstechnologien und neuartige Produktentwicklungszyklen voran.

Wichtige Marktsegmente und Wachstumstreiber im Modeaccessoires-Sektor.

2. Markt analyse

Der Markt für Modeaccessoires, der im Jahr 2025 3,07 Billionen US-Dollar wert ist, wächst mit einer CAGR von 4,62% und wird voraussichtlich bis 2030 3,85 Billionen US-Dollar erreichen. Dieses Wachstum verbirgt eine beschleunigende Entwicklung: Eine separate Analyse prognostiziert eine bemerkenswerte CAGR von 15% von 2026 bis 2033, was darauf hindeutet, dass sich die Marktexpansion im kommenden Jahrzehnt erheblich verstärken wird. Drei Kräfte treiben diesen Aufschwung an. Erstens sind intelligente Wearables entschieden vom Nischenprodukt zum Mainstream geworden – die Integration von Technologie in Uhren, Sonnenbrillen und sogar Schmuck schafft eine völlig neue Produktkategorie, die Premium-Preise erzwingt und wiederholte Käufe fördert. Zweitens steigt die Nachfrage nach bunten, ausdrucksstarken Accessoires unter Gen-Z- und Millennial-Konsumenten, die Accessoires als primäre Stil-Aussagen behandeln, anstatt sie als Nachgedanken zu betrachten. Drittens fragmentiert der Aufstieg lokaler Designer und unabhängiger Marken sowohl in entwickelten als auch in aufstrebenden Märkten die Wettbewerbslandschaft und schafft neue Beschaffungsmöglichkeiten für B2B-Partner. Geografisch gesehen ist Asien-Pazifik die einzelne wichtigste Region für Wachstum, getrieben von wachsenden mittelständischen Verbraucherbasen in China, Indien und Südostasien. Nordamerika bleibt der profitabelste reife Markt der Welt, wo Premium- und Luxusaccessoires konstante Margen erzielen. Europa, angeführt von Modemetropolen in Frankreich, Italien und dem Vereinigten Königreich, setzt weiterhin globale ästhetische Trends, die sich auf jeden anderen Regionalmarkt auswirken.

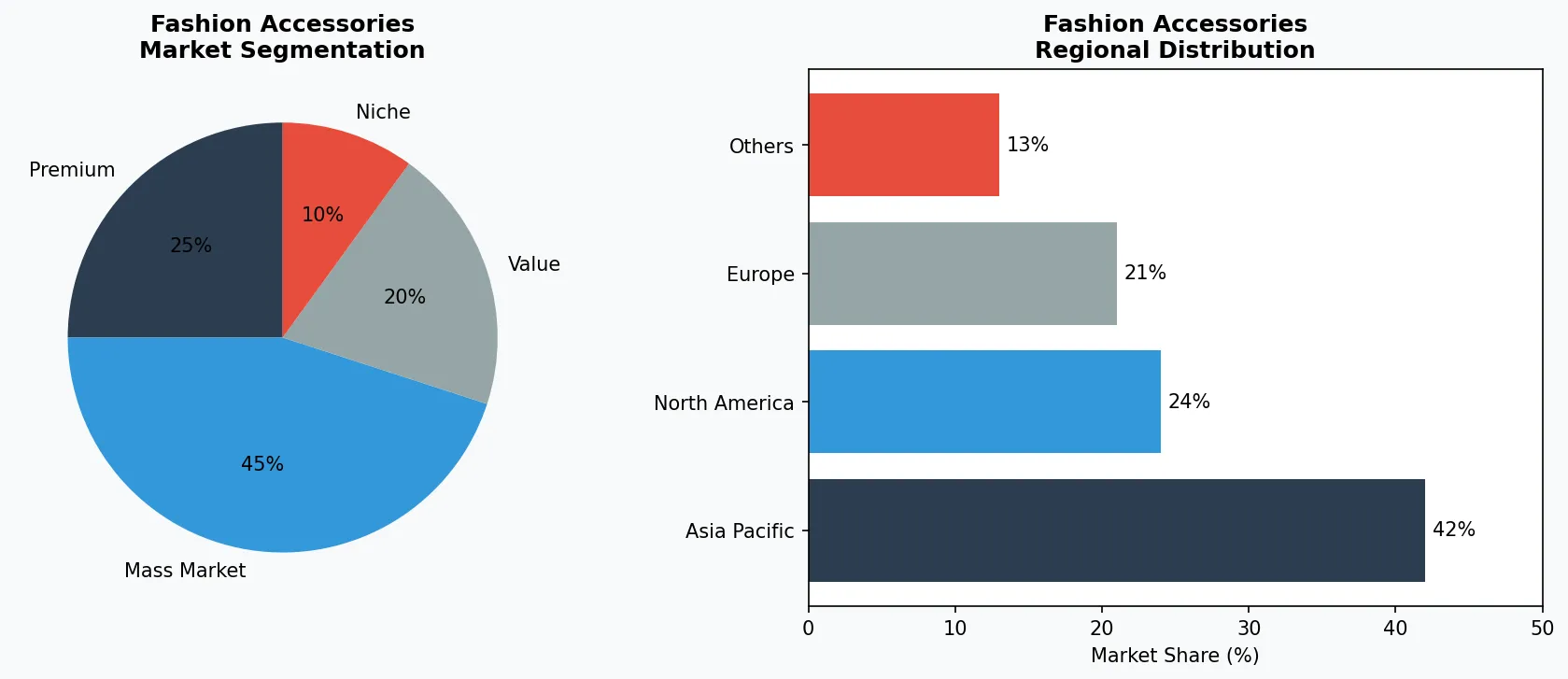

Marktsegmentierung und regionale Verteilungsanalyse für Modeaccessoires.

3. Produktkategorien

Uhren und Zeitmesser repräsentieren das wertvollste Segment des Mode-Accessoire-Marktes und verbinden traditionelles Handwerk mit technologischer Innovation. Schweizer Uhrmacher wie Tissot dominieren das Premium-Segment des Spektrums, während Marken wie Fossil und Casio aggressiv im Mittelklasse- bzw. im Bereich intelligenter Wearables konkurrieren und auf Verbraucher abzielen, die funktionale Technologie in zugänglichem Design suchen. Sonnenbrillen bilden eine eigenständige Unterkategorie, in der Markenerbe und UV-Schutz-Technologie zusammenlaufen. Ray-Ban bleibt die prägende Marke in diesem Bereich, wobei ihre Wayfarer- und Aviator-Modelle über mehrere Jahrzehnte hinweg kulturelle Relevanz bewahrt haben – ein Beweis für den dauerhaften kommerziellen Wert ikonischem Design bei Accessoires. Schmuck und feiner Schmuck, einschließlich Angebote von Swarovski und Michael Kors, nehmen das größte Volumensegment nach Verbraucheranzahl ein. Swarovskis Strategie, Kristall-Handwerkskunst mit zugänglichen Luxuspreisen zu verbinden, hat das Unternehmen zu einem Grundpfeiler sowohl für Geschenkanlässe als auch für den täglichen Selbstkaufmarkt weltweit gemacht. Aufstrebende Unterkategorien, die an Bedeutung gewinnen, umfassen Haar-Accessoires – Klammern, Schals und Stirnbänder, die von Modezyklen in sozialen Medien angetrieben werden – sowie nachhaltige Gürtel und Taschen aus alternativen Materialien, was eine Erweiterung dessen signalisiert, was Verbraucher im Jahr 2025 und darüber hinaus als Mode-Accessoire betrachten.

Premium- & Handwerks-Segment

Hochmargige Spezialprodukte, die auf wohlhabende Verbraucher abzielen, die Qualität, Handwerkskunst und einzigartige Eigenschaften priorisieren.

Massenmarkt & Mainstream

Volumenorientierte Produkte für preisbewusste Mainstream-Verbraucher mit zuverlässiger Qualität zu zugänglichen Preispunkten.

Funktionales & Nischen-Segment

Gezielte Produkte, die spezifische gesundheitliche Bedenken, Ernährungsanforderungen oder Lebensstilpräferenzen über grundlegende Bedürfnisse hinaus ansprechen.

4. Führende Akteure

Casio hat einen bemerkenswerten Strategiewechsel im Bereich Wearables vollzogen und sich entschlossen von seinem Erbe erschwinglicher digitaler Uhren gelöst, um sich als ernstzunehmender Konkurrent im Segment smarter Wearables zu positionieren. Die G-SHOCK-Linie des Unternehmens, die lange mit robuster Langlebigkeit in Verbindung gebracht wurde, integriert nun Fitness-Tracking, Konnektivitätsfunktionen und Co-Branding-Kollaborationen mit Modedesignern – eine Strategie, die den adressierbaren Markt von Sportbegeisterten bis hin zu modebewussten Verbrauchern erweitert. Casios Ansatz verdeutlicht eine breitere Branchenwahrheit: Im Jahr 2026 verschwimmt die Grenze zwischen einer Uhr und einem Wearable-Gerät, und Unternehmen, die diese Lücke nicht überbrücken, riskieren Irrelevanz in den Augen jüngerer Verbraucher. Ray-Ban, unter dem EssilorLuxottica-Dach, hat einen anderen Weg eingeschlagen – es setzt auf kulturelle Autorität und Markennostalgie statt auf Technologie. Die Strategie der Marke für 2024-2025 konzentrierte sich auf die Erweiterung der Stories-Smartbrillenlinie bei gleichzeitiger Verdopplung der klassischen nicht-smarten Fassungen als Sammler- und Wiederverkaufsartikel. Dieser Dual-Track-Ansatz spricht sowohl den technikaffinen Early Adopter als auch den traditionellen Verbraucher an und zeigt, wie führende Marken Kategorierisiken absichern können. Swarovski hat unter neuer kreativer Führung eine aggressive Markenneupositionierung verfolgt und seine Kristallschmuckkollektionen mit hochwertigeren Materialien und limitierten Kapsel-Releases aufgewertet. Durch die Einführung hochwertigerer Produktkategorien zielt Swarovski darauf ab, direkt mit Juwelieren konkurrieren zu können und gleichzeitig seinen Zugänglichkeitsvorteil zu behalten – ein kalkulierter Schritt, um Ausgabenanteile in unsicheren wirtschaftlichen Bedingungen zu sichern. Die Fossil Group verfolgt eine andere strategische Logik: Portfoliodiversifizierung. Das Unternehmen verwaltet mehrere Accessoiremarken, die Uhren, Lederwaren und Wearables umfassen, und nutzt Skaleneffekte und Markenvielfalt, um kommerzielle Risiken über Verbrauchersegmente und Einzelhandelskanäle zu verteilen. Die Partnerschaft von Fossil mit Google zur Entwicklung von Wear OS-betriebenen Hybrid-Smartwatches positioniert es als Technologieintegrator statt als reine Modemarke – ein Modell, auf das andere Mid-Market-Player genau achten, als Vorlage für das Überleben in einer konsolidierenden Branche.

Globaler Marktführer

Internationaler Akteur mit erheblichem Marktanteil. Umsatz über 50 Mrd. USD mit Aktivitäten in über 100 Ländern, diversifiziertes Portfolio über alle wichtigen Preisschichten.

Regionaler Champion

Dominante Kraft im asiatisch-pazifischen Raum mit tief lokalisierten Produktlinien, umfangreichen Vertriebsnetzen und starken regionalen Einzelhandelsbeziehungen.

Innovations disruptor

Schnell wachsender Herausforderer, der etablierte Unternehmen durch bahnbrechende Produktinnovation, Direct-to-Consumer-Modelle und datengesteuertes Marketing im Bereich Modeaccessoires disruptiert.

5. Markttrends & Innovationen

1. Nachhaltigkeit & umweltfreundliche Innovation

Nachhaltigkeit ist zu einer zentralen Wettbewerbspriorität geworden. Unternehmen wie LVMH und Kering investieren in umweltfreundliche Materialien, klimaneutrale Produktion und Initiativen für eine Kreislaufwirtschaft, um der wachsenden Verbrauchernachfrage nach verantwortungsvollen Produkten gerecht zu werden.

2. Digitale Transformation & E-Commerce-Wachstum

Die Verlagerung auf digitale Vertriebskanäle setzt sich weiterhin beschleunigt fort. Richemont und Michael Kors (Capri Holdings) nutzen Datenanalysen, KI-gesteuerte Personalisierung und Omnichannel-Strategien, um die Kundenbindung zu verbessern und die Distribution zu optimieren.

3. Premiumisierung & Produktinnovation

Steigende Verbrauchererwartungen treiben die Premiumisierung auf dem gesamten Markt voran. Ralph Lauren hat hochwertige Produktlinien eingeführt, während Hermès auf innovative Funktionen und überlegene Qualität setzt, um wertbewusste, aber qualitätsorientierte Kunden anzusprechen.

4. Gesundheit, Wellness & funktionale Vorteile

Gesundheitsorientierte Verbraucherpräferenzen gestalten die Produktentwicklung neu. Chanel und Prada entwickeln funktionale Produkte mit nachweisbaren Vorteilen, die Premium-Preise erzielen und die Kategorieerweiterung vorantreiben.

6. Regionale Märkte

Der asiatisch-pazifische Raum ist die prägende Wachstumsgeografie für Modeaccessoires im Jahr 2026 und macht den größten Anteil der neuen Verbrauchernachfrage aus, die in den Markt eintritt. Der chinesische Accessoire-Markt hat sich über Imitationsmarken hinausentwickelt hin zu im Inland gestalteten und hergestellten Produkten, wobei lokale Marken wie Peacebird und Exception den Regaleinraum von internationalen Wettbewerbern gewinnen. Indien repräsentiert wohl die größte unerschlossene Gelegenheit: eine Bevölkerung von über 1,4 Milliarden mit einer rapidly wachsenden Mittelschicht, steigenden Erwerbsquoten von Frauen, die die Kaufkraft für Accessoires steigern, und einer Regierung, die aktiv die inländische Fertigung durch produktionsverknüpfte Anreizprogramme unterstützt. Südostasiatische Märkte einschließlich Vietnam, Indonesien und die Philippinen etablieren sich sowohl als Fertigungszentren als auch als Konsummärkte und schaffen so duale Chancen für B2B-Beschaffungsstrategien. Nordamerika bleibt der margenstärkste Modeaccessoire-Markt der Welt, wo Verbraucher trotz breiterer wirtschaftlicher Unsicherheit throughout 2024-2025 großzügig für Premium- und Luxusgüter ausgegeben haben. Die Vereinigten Staaten zeigen insbesondere eine starke Nachfrage nach intelligenten Wearables und technologieintegrierten Accessoires, wobei Fitnesskultur und Gesundheitsbewusstsein kontinuierliche Upgrade-Zyklen antreiben. Amerikanische Verbraucher führen auch global bei personalisierten und erlebnisorientierten Accessoire-Käufen – Gravurdienste, Individualisierungs-Boutiquen und abonnnementbasierte Accessoire-Boxen sind im US-Markt stärker entwickelt als irgendwo sonst. Europäische Märkte zeichnen sich durch starke Markenloyalität und eine tief verwurzelte Wertschätzung des Handwerkserbes aus. Das Vereinigte Königreich, Frankreich und Italien dienen sowohl als Konsummärkte als auch als trendsetzende Motoren, wobei die Accessoire-Schauen der Paris Fashion Week und der Milan Fashion Week die ästhetische Agenda setzen, die downstream zu Massenmarkt-Einzelhändlern weltweit fließt. Deutschland und die nordischen Länder repräsentieren einen eigenständigen Teilmarkt, in dem Nachhaltigkeitsnachweise nicht verhandelbar sind – Accessoires müssen Umwelt- und Ethik-Compliance demonstrieren, um diese anspruchsvollen Verbraucher zu erreichen, was Supply-Chain-Transparenz zu einer Voraussetzung für Markteintritt macht und nicht zu einem Wettbewerbsvorteil.

Asien-Pazifik — Die Wachstumsmotor

Die größte und am schnellsten wachsende Region der Welt, angeführt von China, Indien und Südostasien. Urbanisierung, wachsende Mittelschicht und die Akzeptanz digitaler Einzelhandelskanäle sind die Hauptkatalysatoren.

Nordamerika — Premium & Wellness getrieben

Ein ausgereifter Markt mit starker Gesundheits- und Wellnessorientierung, Nachhaltigkeitsverpflichtungen und robustem Interesse an Premium- und Funktionsprodukten.

Europa — Qualität & regulatorische Führung

Ein entwickelter Markt mit strengen Qualitäts-, Sicherheits- und Umweltvorschriften. Starke Nachfrage nach biologischen, lokal bezogenen und ethisch zertifizierten Produkten.

7. Investitionsausblick

Zwei konkrete Chancen zeichnen sich für B2B-Käufer und -Lieferanten auf dem Modeaccessoires-Markt in den Jahren 2026 und darüber hinaus ab. Erstens stellen intelligente Wearable-Komponenten und Integrationsdienstleistungen eine wachstumsstarke Beschaffungskategorie dar: Da immer mehr traditionelle Accessoire-Marken dazu übergehen, Technologie zu integrieren, steigt die Nachfrage nach Sensoren, Anzeigemodulen, Konnektivitätshardware und der Design-Expertise, um diese Komponenten in modeorientierte Produktgehäuse zu verpacken. Unternehmen, die Technologie-Integrationsdienstleistungen zusammen mit physischen Accessoire-Komponenten anbieten können, werden in dieser wachsenden Lieferkettenebene Premiummargen erzielen. Zweitens bieten nachhaltige und ethisch zertifizierte Materialien – recycelte Metalle, lab-grown Edelsteine, pflanzliche Leder und biobasierte Polymere – eine Beschaffungschance, die sowohl der Verbrauchernachfrage als auch den kommenden regulatorischen Anforderungen in der Europäischen Union und den Vereinigten Staaten entspricht. Second-Hand- und Kreislaufwirtschaftsmodelle für Modeaccessoires schaffen auch neue B2B-Dienstleistungskategorien rund um Authentifizierung, Aufarbeitung und zertifizierten Wiederverkauf. Das primäre konkrete Risiko ist regulatorische und handelspolitische Volatilität. Die Modeaccessoire-Lieferkette erstreckt sich über mehrere Kontinente, und 2026 bringt erhebliche Unsicherheit bei Zöllen, Zollvorschriften und Nachhaltigkeitsberichterstattungspflichten – insbesondere für Produkte, die in China und Südostasien für westliche Märkte hergestellt werden. Käufer, die ihre Lieferantenbasis nicht über Regionen hinweg diversifiziert haben oder die keine robusten Compliance-Dokumentationen für die Materialbeschaffung besitzen, drohen sowohl logistische Störungen als auch potenzielle regulatorische Strafen, die Margen erheblich erodieren könnten. Unternehmen, die jetzt in Lieferkettentransparenz-Infrastruktur und Multi-Source-Beschaffungsstrategien investieren, werden wesentlich besser positioniert sein, um Politenschocks zu absorbieren, als those, die auf konsolidierte, einzelne Regionen umfassende Fertigungsbeziehungen angewiesen sind.

Strategische Überlegungen:

- ('Technologie & KI-Integration:', 'Künstliche Intelligenz und IoT revolutionieren Produktionseffizienz, Qualitätssicherung und Nachfrageprognosen in der gesamten Lieferkette.')

- ('Nachhaltigkeit als Unternehmensstrategie:', 'Regulatorischer Druck und Verbrauchererwartungen machen Umweltverpflichtungen unerlässlich, nicht optional.')

- ('Transparenz & Rückverfolgbarkeit:', 'Verbraucher fordern zunehmend detaillierte Informationen über Produktursprünge, Inhaltsstoffe und Produktionsmethoden.')

- ('Erschließung von Wachstumsmärkten:', 'Afrika, Lateinamerika und Städte zweiter Ordnung in Asien repräsentieren die nächste Welle des Volumenwachstums.')

Treffen Sie fundierte Entscheidungen auf dem Markt für Modeaccessoires

Produktqualität und Beschaffungsintegrität wirken sich direkt auf Geschäftsergebnisse aus. Entdecken Sie, wie die Verifizierungsplattform von Verity Rank Branchenteilnehmern dabei hilft, mit größerem Vertrauen zu beschaffen.

Kontaktieren Sie Verity Rank heuteWeiterführende Lektüre: Entdecken Sie zusätzliche Marktinformationen von Grand View Research und Mordor Intelligence.

Dieser Artikel dient nur zu Informationszwecken, basierend auf öffentlich zugänglichen Branchendaten und Marktberichten vom 14.04.2026. Alle Marktangaben sind Schätzungen und können von den tatsächlichen Ergebnissen abweichen.