Inhaltsverzeichnis

Die globale Branchenstudie zum Flaschenwassermarkt bedient Verbraucher weltweit mit vielfältigen Lösungen.

1. Branchenübersicht

Bis 2026 wird der globale Markt für Flaschenwasser bereits 340,41 Milliarden Dollar wert sein – und er wächst weiter an. Neue Prognosen zeigen, dass der Sektor bis 2034 auf 539,52 Milliarden Dollar expandieren wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,93%. Das ist nicht nur inkrementelles Wachstum; es signalisiert einen fundamentalen Wandel in der Art und Weise, wie Verbraucher hydrieren. Die Markstudie für Flaschenwasser ist keine Nischenkategorie innerhalb von Getränken & Mixgetränken mehr – sie ist die dominierende Kraft, die kohlensäurehaltige Erfrischungsgetränke und sogar viele Ready-to-Drink-Tees und -Kaffees übertrifft.

Branchenumfang & Merkmale

Breites Produktportfolio

Die Produkte umfassen gereinigtes Wasser, Mineralwasser, Sprudelwasser, Quellwasser, Gletscherwasser, alkalisches Wasser und aromatisiertes Wasser und bedienen verschiedene Konsumentenbedürfnisse vom alltäglichen Bedarf bis zu hochwertigen Spezialangeboten.

Komplexe globale Lieferketten

Integrierte internationale Netzwerke, die mehrere Kontinente umspannen, gewährleisten eine ganzjährige Produktverfügbarkeit auf verschiedenen Märkten.

Qualitäts- & Compliance-Standards

Strenge behördliche Rahmenbedingungen und Qualitätszertifizierungen gewährleisten Produktsicherheit, Konsistenz und Verbrauchervertrauen weltweit.

Kontinuierliche Innovation

Umfangreiche F&E-Investitionen treiben Durchbrüche bei Formulierungen, Verarbeitungstechnologien und neuartigen Produktentwicklungszyklen voran.

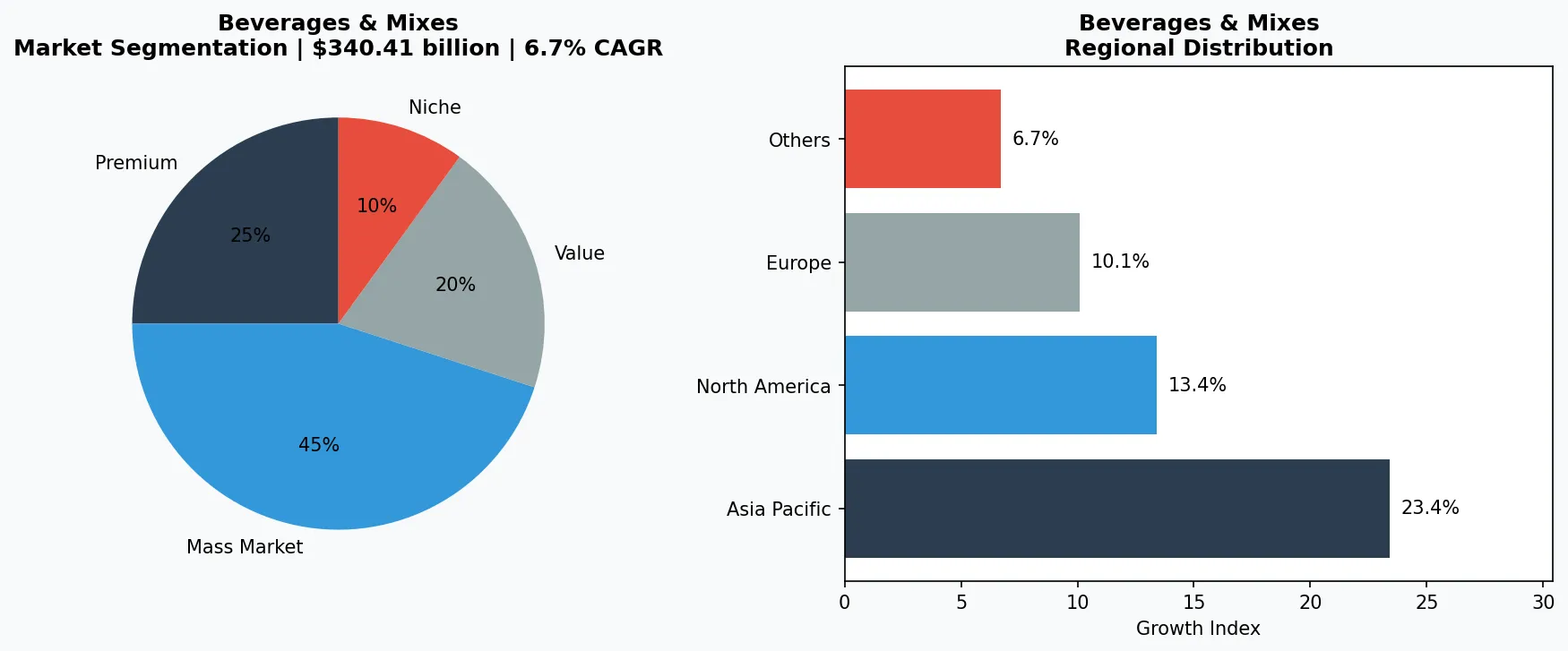

Was abgefülltes Wasser auszeichnet, ist seine doppelte Rolle: eine Commodity und ein Premiumprodukt. Während standardmäßiges stilles Wasser den Großteil des Volumens ausmacht, wächst das Premiumsegment – einschließlich Gletscher-, Mineral- und angereichertem Wasser – noch schneller, mit einer jährlichen Wachstumsrate von 6,7%, und wird bis 2036 84,08 Milliarden Dollar erreichen. Verbraucher steigen auf, verbinden abgefülltes Wasser mit Gesundheit, Status und Umweltverantwortung. Allein in den USA wird erwartet, dass der Markt für abgefülltes Wasser von 33,4 Milliarden Dollar im Jahr 2026 auf 60,27 Milliarden Dollar bis 2033 springt, eine erstaunliche jährliche Wachstumsrate von 8,8%.

Diese Marktstudie untersucht die Kräfte, die dieses Wachstum antreiben: Gesundheitsbewusstsein, Premiumisierung und aggressive Innovation bei Verpackung und Formulierung. Für B2B-Käufer – Distributoren, Einzelhändler und Hospitality-Gruppen – ist das Verständnis dieser Trends entscheidend für die Beschaffung und Überprüfung von Lieferanten. Das Regal für abgefülltes Wasser wird zum Schlachtfeld für Markenloyalität, wo Nachhaltigkeitsbehauptungen und funktionale Vorteile über die Regalanordnung entscheiden.

Branchenanwendung und Marktübersicht für die Marktstudie zu abgefülltem Wasser.

2. Marktanalyse

Der globale Markt für Flaschenwasser befindet sich auf einem eindeutigen Aufwärtstrend. Von einem prognostizierten Wert von 340,41 Milliarden USD im Jahr 2026 wird der Markt bis 2034 auf 539,52 Milliarden USD ansteigen, was einer CAGR von 5,93% entspricht. Aber nicht alle Regionen wachsen gleichmäßig. Der nordamerikanische Markt für Flaschenwasser, bewertet mit 87,08 Milliarden USD im Jahr 2026, wächst mit einer moderateren CAGR von 4,55% und wird bis 2031 voraussichtlich 108,79 Milliarden USD erreichen. Derweil ist der US-Markt der Spitzenreiter: 33,4 Milliarden USD im Jahr 2026, steigend mit einer CAGR von 8,8% auf 60,27 Milliarden USD bis 2033. Das ist eine Verdopplung in sieben Jahren.

Der größte Wachstumstreiber? Gesundheit und Wellness. Verbraucher ersetzen aktiv zuckerhaltige Limonaden und Säfte durch stilles und sprudelndes Wasser. Der zweite Treiber ist die Premiumisierung. Der globale Markt für Premium-Flaschenwasser soll von 20,66 Milliarden USD im Jahr 2025 auf 30,94 Milliarden USD bis 2031 wachsen – eine CAGR von 6,7%, die das Mainstream-Segment übertrifft. Premium-Marken, oft aus bestimmten Quellen bezogen oder mit Elektrolyten angereichert, erzielen Preisniveaus, die margenhungrige Einzelhändler lieben. Drittens senkt die Verpackungsinnovation Barrieren. Leichte Flaschen, Aluminiumdosen und recycelbare Materialien reduzieren Versandkosten und sprechen umweltbewusste Käufer an, was die Distribution in Convenience-Stores und Automaten erweitert.

Lieferkettendynamiken spielen ebenfalls eine Rolle. Da die Wasserverknappung zunimmt, investiert die Flaschenwasserindustrie in fortschrittliche Filtrations- und Entsalzungstechnologien. Dies ermöglicht die Produktion in Regionen, in denen natürliche Quellen begrenzt sind, und reduziert die Abhängigkeit von wenigen geografischen Hotspots. Für B2B-Einkäufer bedeutet dies mehr potenzielle Lieferanten und die Notwendigkeit einer strengen Überprüfung sowohl der Wasserqualität als auch der Nachhaltigkeitsnachweise.

Marktsegmentierung und regionale Verteilung für Getränke und Mixgetränke – Flaschenwasser-Marktstudie.

3. Produktkategorien

Der Markt für abgefülltes Wasser ist alles andere als einheitlich. Drei Produktkategorien dominieren: Stillwasser, Sprudelwasser und funktionelles/angereichertes Wasser. Stillwasser bleibt das Arbeitspferd und macht über 60% des globalen Volumens aus. Marken wie Nestlé's Pure Life und Danones Evian konkurrieren mit Reinheit und Marken-Erbe. Innerhalb dieser Kategorie erzielen Premium-Stillwässer (z.B. Icelandic Glacial) höhere Preise durch exotische Herkunft und umweltfreundliche Glasverpackung.

Premium- & Artisanal-Ebene

Hochmargige Spezialprodukte, die auf wohlhabende Verbraucher abzielen, die Qualität, Handwerkskunst und einzigartige Eigenschaften schätzen.

Massenmarkt Mainstream

Mengenorientierte Produkte für preisbewusste Mainstream-Verbraucher mit zuverlässiger Qualität zu zugänglichen Preispunkten.

Funktionelles & Nischensegment

Gezielte Produkte, die spezifische gesundheitliche Bedenken, Ernährungsbedürfnisse oder Lebensstilpräferenzen über grundlegende Bedürfnisse hinaus ansprechen.

Sprudelwasser ist das am schnellsten wachsende Subsegment, getrieben von Verbrauchern, die Alternativen zu Limonade ohne Zucker suchen. Perrier (Nestlé) und San Pellegrino (Nestlé) führen im Premium-Kohlensäurebereich, während Eigenmarken mit aromatisierten Seltzern an Boden gewinnen. Der Aufstieg von Heimkohlensäure-Systemen (z.B. SodaStream) hat tatsächlich die Nachfrage nach nachfüllbaren CO2-Kartuschen und Aromakonzentraten gesteigert und einen Hybridmarkt geschaffen.

Funktionelle und angereicherte Wässer sind die Innovationsgrenze. Dazu gehören alkalisches Wasser, elektrolythaltige Produkte (z.B. Smartwater von Coca-Cola) und vitaminangereicherte Mischungen (z.B. Propel von PepsiCo). Der Premium-Markt für abgefülltes Wasser von 30,94 Milliarden Dollar bis 2031 wird largely von diesen wertschöpfenden Produkten angetrieben. Für B2B-Käufer ist der Schlüssel, zwischen echten funktionellen Vorteilen und Marketing-Hype zu unterscheiden, wo unabhängige Laborverifizierung entscheidend wird.

4. Führende Unternehmen

Nestlé Waters, das nach dem Verkauf seines nordamerikanischen Geschäfts nun als Teil von BlueTriton Brands operiert, bleibt ein globaler Gigant. Das Unternehmen kontrolliert ikonische Marken wie Perrier, San Pellegrino und Pure Life. Die Strategie von Nestlé konzentriert sich auf Premiumisierung und Nachhaltigkeit – das Unternehmen hat versprochen, 100% seiner Verpackungen bis 2025 recycelbar zu machen. Allerdings hat die behördliche Überprüfung der Wasserentnahmerechte in Frankreich und den USA das Unternehmen gezwungen, in Programme zur gemeinschaftlichen Wasserverantwortung zu investieren.

Globaler Marktführer

Multinationales Unternehmen mit bedeutendem Marktanteil. Umsatz über 50 Mrd. $ mit Aktivitäten in über 100 Ländern, diversifiziertes Portfolio in allen wichtigen Preissegmenten.

Regionaler Champion

Dominante Kraft in Asien-Pazifik mit tief lokalisierten Produktlinien, umfangreichen Vertriebsnetzwerken und starken regionalen Einzelhandelsbeziehungen.

Innovationsdisruptor

Schnell wachsender Herausforderer, der etablierte Unternehmen durch bahnbrechende Produktinnovation, Direct-to-Consumer-Modelle und datengesteuertes Marketing im Getränke- und Mix-Segment disruptiert.

Danone ist der zweite große Akteur, mit Evian und Volvic an der Spitze seines Portfolios. Danone hat sich als Champion für „natürliches" Quellwasser positioniert und betont die Mineralzusammensetzung und klimaneutrale Ziele. Der Rahmen „One Planet. One Health" des Unternehmens ist direkt an die Verbrauchernachfrage nach Transparenz gebunden. Die Stärke von Danone im B2B-Bereich liegt in seinen Partnerschaften im Gastgewerbe, bei denen premium Wasser an Hotels und Restaurants geliefert wird, die Markenprestige verlangen.

Coca-Cola konkurriert mit Dasani und Smartwater in den Mainstream- und Premium-Segmenten. Smartwater hat sich insbesondere einen Platz im Premium-Bereich erobert, nachdem Coca-Cola aggressiv sein vapor-destilliertes Verfahren vermarktet hat. Die Strategie von Coca-Cola nutzt sein massives Vertriebsnetzwerk, um Flaschenwasser in jeden Einzelhandelskanal zu bringen, oft zu wettbewerbsfähigen Preisen, die kleinere Lieferanten unter Druck setzen.

PepsiCos Aquafina und Lifewtr decken das Budget- und Premium-Segment ab. Lifewtr wird als „pH-ausgeglichenes, elektrolytangereichertes" Wasser mit trendigem, von Künstlern gestaltetem Packaging vermarktet. PepsiCo hat auch in Aluminium-Dosen-Formate für Aquafina investiert, um nachhaltigkeitsbewusste Verbraucher anzusprechen. Der Fokus des Unternehmens auf funktionales Wasser (z.B. Propel) gibt ihm einen festen Platz in der Nische für aktive Lebensstile, einem Segment mit zweistelligem Wachstum.

5. Markttrends

1. AUFWERTUNG

AUFWERTUNG — Verbraucher steigen mit einer CAGR von 6,7% auf hochwertige Wässer um, was das Premium-Segment bis 2036 auf 84,08 Milliarden US-Dollar steigen lässt. Warum es wichtig ist: höhere Margen für Einzelhändler und Markendifferenzierung. Beispiel: Nestlés Perrier bringt limitierte Geschmacksrichtungen in Aluminiumflaschen auf den Markt, um Aufpreise von 30% zu rechtfertigen.

2. NACHHALTIGKEITSDRUCK

NACHHALTIGKEITSDRUCK — Vorschriften zu Plastikmüll zwingen zu einem Umstieg auf recyceltes PET (rPET), Aluminium und Glas. Warum es wichtig ist: Compliance-Kosten steigen, aber die Markenloyalität verbessert sich. Beispiel: Danones Evian hat sich zu 100% recyceltem Plastik bis 2025 verpflichtet, und B2B-Kunden fordern nun Nachweise über den recycelten Inhalt.

3. FUNKTIONALE AUFWERTUNG

FUNKTIONALE AUFWERTUNG — Wässer, die mit Elektrolyten, Vitaminen, CBD oder Adaptogenen angereichert sind, sind das am schnellsten wachsende Subsegment. Warum es wichtig ist: höhere Preispunkte und Gesundheitspositionierung ziehen jüngere Zielgruppen an. Beispiel: Coca-Colas Smartwater bietet nun eine alkalische + Elektrolyt-Variante an und konkurriert direkt mit Premium-Sportgetränken.

4. INTELLIGENTE VERPACKUNG & RÜCKVERFOLGBARKEIT

INTELLIGENTE VERPACKUNG & RÜCKVERFOLGBARKEIT — QR-Codes und Blockchain-Tracking werden verwendet, um Wasserquelle und Reinheit zu verifizieren. Warum es wichtig ist: B2B-Einkäufer können Lieferketten in Echtzeit prüfen. Beispiel: BlueTriton Brands (ehemals Nestlé Waters North America) hat begonnen, NFC-Chips in Premium-Etiketten für Authentifizierungsprüfungen einzubetten.

6. Regionale Märkte

Asien-Pazifik — Die Wachstumsmotor

Die größte und am schnellsten wachsende Region der Welt, angeführt von China, Indien und Südostasien. Urbanisierung, wachsende Mittelschicht und digitale Einzelhandelsakzeptanz sind die wichtigsten Katalysatoren.

Nordamerika — Premium & Wellness-getrieben

Ein reifer Markt mit starker Gesundheits- und Wellnessorientierung, Nachhaltigkeitsverpflichtungen und robuster Nachfrage nach Premium- und Funktionsprodukten.

Europa — Qualitäts- & Regulierungsführerschaft

Ein entwickelter Markt mit strengen Qualitäts-, Sicherheits- und Umweltvorschriften. Starke Nachfrage nach biologischen, lokal bezogenen und ethisch zertifizierten Produkten.

7. Investitionsausblick

Zwei Chancen stechen hervor. Erstens bieten funktionale und angereicherte Wässer das stärkste Preis-Leistungs-Verhältnis für B2B-Käufer. Händler sollten Marken mit überprüfbaren Gesundheitsversprechen und Dritt-Zertifizierungen anvisieren (z.B. NSF, BPA-frei). Zweitens sind Schwellenmärkte in Asien-Pazifik und Lateinamerika unterversorgt – das globale CAGR von 5,93% wird von diesen Regionen getrieben. Die Beschaffung lokaler Abfüller mit internationalen Qualitätsstandards kann neue Einnahmequellen erschließen.

Das Hauptrisiko liegt in der Regulierung. Die EU und mehrere US-Bundesstaaten verschärfen die Vorschriften zu Einwegplastik und Mikroplastik-Gehalt in Flaschenwasser. Unternehmen, die nicht in nachhaltige Verpackungen oder wasserneutrale Betriebsabläufe investieren, werden mit Zöllen und Verbraucherrückgang konfrontiert werden. B2B-Käufer sollten Lieferanten mit veröffentlichten ESG-Roadmaps und Dritt-Audits priorisieren, um Lieferkettenunterbrechungen in den nächsten fünf Jahren zu vermeiden.

Strategische Überlegungen:

- Technologie & KI-Integration: Künstliche Intelligenz und IoT revolutionieren Produktionseffizienz, Qualitätssicherung und Nachfrageprognosen entlang der Lieferkette.

- Nachhaltigkeit als Geschäftsstrategie: Regulatorischer Druck und Verbrauchererwartungen machen Umweltverpflichtungen unerlässlich, nicht optional.

- Transparenz & Rückverfolgbarkeit: Verbraucher fordern zunehmend detaillierte Informationen über Produktherkunft, Inhaltsstoffe und Produktionsmethoden.

- Erschließung von Schwellenmärkten: Afrika, Lateinamerika und Städte zweiter Ordnung in Asien repräsentieren die nächste Welle des Volumenwachstums.

Informed entscheiden im Flaschenwasser-Markt Marktstudie

Produktqualität und Beschaffungsintegrität wirken sich direkt auf Geschäftsergebnisse aus. Entdecken Sie, wie Verity Ranks Verifizierungsplattform Branchenteilnehmern hilft, mit größerer Zuversicht zu beschaffen.

Kontaktieren Sie Verity Rank heuteWeiterführende Literatur: Erkunden Sie zusätzliche Marktinformationen von Grand View Research und Mordor Intelligence.

Dieser Artikel dient nur zu Informationszwecken, basierend auf öffentlich verfügbaren Branchendaten und Marktberichten vom 25.04.2026. Alle Marktangaben sind Schätzungen und können von den tatsächlichen Ergebnissen abweichen.